覆盖全场景的金融压力测试情景生成系统

顾老师一个基于文本生成playwright的工具Jerry诞生了,下载地址:https://github.com/xianggu625/Jerry

来源:CSDN

1. 背景介绍

1.1 目的和范围

金融机构面临着各种各样的风险,如市场风险、信用风险、流动性风险等。压力测试作为一种重要的风险管理工具,能够帮助金融机构评估在极端但可能发生的情况下,其资产组合的表现和潜在损失。金融机构压力测试情景生成器的目的就是为金融机构提供一系列合理且具有挑战性的压力测试情景,以便更准确地评估其风险承受能力。

本文章的范围涵盖了压力测试情景生成器的核心概念、算法原理、数学模型、实际应用等方面,旨在为读者提供一个全面的了解和实践指导。

1.2 预期读者

本文的预期读者包括金融机构的风险管理专业人员、金融分析师、数据科学家、软件开发人员以及对金融风险管理和压力测试感兴趣的研究人员。对于金融从业者,本文可以帮助他们更好地理解和应用压力测试情景生成器;对于技术人员,本文提供了相关的算法实现和代码示例,有助于他们进行开发和优化。

1.3 文档结构概述

本文将按照以下结构进行组织:首先介绍压力测试情景生成器的背景知识,包括目的、预期读者和文档结构。接着阐述核心概念与联系,通过文本示意图和Mermaid流程图展示其架构。然后详细讲解核心算法原理和具体操作步骤,使用Python源代码进行说明。之后给出数学模型和公式,并结合实际案例进行讲解。在项目实战部分,介绍开发环境搭建、源代码实现和代码解读。再探讨实际应用场景,推荐相关的学习资源、开发工具框架和论文著作。最后总结未来发展趋势与挑战,提供常见问题解答和扩展阅读参考资料。

1.4 术语表

1.4.1 核心术语定义

压力测试:是一种风险管理技术,通过模拟极端但可能发生的市场情景,评估金融机构在不利情况下的财务状况和风险承受能力。

情景生成器:用于生成一系列压力测试情景的工具或系统,这些情景通常基于历史数据、统计模型和专家判断。

风险因子:影响金融资产价值的各种因素,如利率、汇率、股票价格、信用利差等。

蒙特卡罗模拟:一种通过随机抽样来模拟复杂系统行为的统计方法,常用于压力测试情景生成。

1.4.2 相关概念解释

风险评估:对金融机构面临的各种风险进行识别、度量和分析的过程,压力测试是风险评估的重要手段之一。

资产组合:金融机构持有的各种金融资产的集合,如股票、债券、贷款等。

极端情景:指在历史上很少发生但可能对金融机构造成重大损失的市场情景,如金融危机、重大自然灾害等。

1.4.3 缩略词列表

VaR:Value at Risk,风险价值,是一种常用的风险度量指标,用于衡量在一定置信水平下,金融资产在未来一段时间内可能遭受的最大损失。

CVaR:Conditional Value at Risk,条件风险价值,也称为预期损失,是在VaR基础上进一步考虑超过VaR的损失的平均值。

MC:Monte Carlo,蒙特卡罗。

2. 核心概念与联系

核心概念原理

金融机构压力测试情景生成器的核心原理是基于对风险因子的分析和模拟,生成一系列可能的市场情景,然后评估金融机构在这些情景下的表现。风险因子是影响金融资产价值的关键因素,通过对风险因子的历史数据进行分析,可以建立其统计模型,如正态分布、对数正态分布等。然后使用蒙特卡罗模拟方法,从这些统计模型中随机抽样,生成未来可能的风险因子值,进而构建压力测试情景。

架构的文本示意图

金融机构压力测试情景生成器的架构主要包括以下几个部分:

数据输入模块:负责收集和整理历史数据,包括风险因子的历史价格、宏观经济数据等。

模型构建模块:根据历史数据,构建风险因子的统计模型,如均值 - 方差模型、ARCH/GARCH模型等。

情景生成模块:使用蒙特卡罗模拟方法,从统计模型中随机抽样,生成未来可能的风险因子值,构建压力测试情景。

情景评估模块:将生成的情景应用到金融机构的资产组合中,评估其在不同情景下的表现,如损失、风险指标等。

结果输出模块:将评估结果以可视化的方式输出,如报表、图表等,为决策者提供参考。

Mermaid流程图

该流程图展示了金融机构压力测试情景生成器的主要流程。首先,数据输入模块收集和整理历史数据;然后,模型构建模块根据历史数据构建风险因子的统计模型;接着,情景生成模块使用蒙特卡罗模拟方法生成压力测试情景;再由情景评估模块评估金融机构在这些情景下的表现;最后,结果输出模块将评估结果以可视化的方式输出。

3. 核心算法原理 & 具体操作步骤

蒙特卡罗模拟算法原理

蒙特卡罗模拟是金融机构压力测试情景生成中常用的算法之一。其基本思想是通过随机抽样来模拟复杂系统的行为。在压力测试情景生成中,我们可以使用蒙特卡罗模拟来生成未来可能的风险因子值。

假设我们要模拟一个风险因子 X 的未来值,其服从正态分布

,其中 μ是均值,σ是标准差。蒙特卡罗模拟的具体步骤如下:

1.确定风险因子的统计模型,如正态分布

2.从标准正态分布 N(0,1)中随机抽样,得到一组随机数 Z1,Z2,…,Zn。

3.根据公式

,将标准正态分布的随机数转换为风险因子 X 的随机值 X1,X2,…,Xn。

Python源代码实现

import numpy as np

def monte_carlo_simulation(mu, sigma, n_simulations):

"""

蒙特卡罗模拟生成风险因子的随机值

:param mu: 风险因子的均值

:param sigma: 风险因子的标准差

:param n_simulations: 模拟次数

:return: 风险因子的随机值数组

"""

# 从标准正态分布中随机抽样

z = np.random.normal(0, 1, n_simulations)

# 将标准正态分布的随机数转换为风险因子的随机值

x = mu + sigma * z

return x

# 示例参数

mu = 0.05

sigma = 0.1

n_simulations = 1000

# 进行蒙特卡罗模拟

simulated_values = monte_carlo_simulation(mu, sigma, n_simulations)

print("模拟生成的风险因子随机值:", simulated_values)具体操作步骤

数据准备:收集风险因子的历史数据,计算其均值 μ\muμ 和标准差 σ\sigmaσ。

参数设置:确定模拟次数 nnn,即要生成的风险因子随机值的数量。

模拟计算:调用 monte_carlo_simulation 函数,传入均值 μ\muμ、标准差 σ\sigmaσ 和模拟次数 nnn,得到风险因子的随机值数组。

结果分析:对生成的随机值进行分析,如计算均值、标准差、分位数等,评估风险因子的可能取值范围。

4. 数学模型和公式 & 详细讲解 & 举例说明

正态分布模型

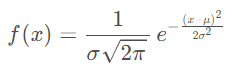

在金融领域,很多风险因子的分布可以近似看作正态分布。正态分布的概率密度函数为:

其中,x 是随机变量的值,μ 是均值,σ 是标准差。

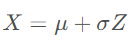

蒙特卡罗模拟公式

如前面所述,蒙特卡罗模拟通过从标准正态分布 N(0,1)中抽样,然后将其转换为目标正态分布

的随机值。转换公式为:

其中,Z 是从标准正态分布中抽取的随机数,X 是目标正态分布的随机值。

举例说明

假设某股票的日收益率服从正态分布 N(0.001,0.02),我们要使用蒙特卡罗模拟生成 1000 个未来可能的日收益率值。

根据上述公式,我们可以使用 Python 代码进行模拟:

import numpy as np

mu = 0.001

sigma = 0.02

n_simulations = 1000

# 从标准正态分布中随机抽样

z = np.random.normal(0, 1, n_simulations)

# 将标准正态分布的随机数转换为股票日收益率的随机值

returns = mu + sigma * z

print("模拟生成的股票日收益率随机值:", returns)在这个例子中,我们首先从标准正态分布中抽取了 1000 个随机数 z,然后使用公式 X=μ+σZ 将其转换为股票日收益率的随机值 returns。

风险度量指标

在压力测试中,常用的风险度量指标包括风险价值(VaR)和条件风险价值(CVaR)。

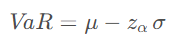

风险价值(VaR)

风险价值是指在一定置信水平下,金融资产在未来一段时间内可能遭受的最大损失。对于正态分布的资产收益率 RRR,其 VaR 可以通过以下公式计算:

其中,μ是收益率的均值,σ 是收益率的标准差,zα是标准正态分布的 α 分位数。

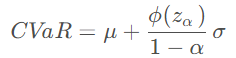

条件风险价值(CVaR)

条件风险价值是在 VaRVaRVaR 基础上进一步考虑超过 VaRVaRVaR 的损失的平均值。对于正态分布的资产收益率 RRR,其 CVaRCVaRCVaR 可以通过以下公式计算:

其中,ϕ(zα)是标准正态分布的概率密度函数在 zα 处的值。

举例说明风险度量指标的计算

假设某投资组合的日收益率服从正态分布 N(0.002,0.015),置信水平为 95%。

import numpy as np

from scipy.stats import norm

mu = 0.002

sigma = 0.015

alpha = 0.95

# 计算标准正态分布的 95% 分位数

z_alpha = norm.ppf(1 - alpha)

# 计算 VaR

VaR = mu - z_alpha * sigma

# 计算标准正态分布在 z_alpha 处的概率密度函数值

phi_z_alpha = norm.pdf(z_alpha)

# 计算 CVaR

CVaR = mu + (phi_z_alpha / (1 - alpha)) * sigma

print("95% 置信水平下的 VaR:", VaR)

print("95% 置信水平下的 CVaR:", CVaR)在这个例子中,我们首先使用 scipy.stats.norm.ppf 函数计算标准正态分布的 95% 分位数 zα,然后根据公式计算 VaRVaRVaR 和 CVaRCVaRCVaR。

5. 项目实战:代码实际案例和详细解释说明

5.1 开发环境搭建

操作系统

可以选择 Windows、Linux 或 macOS 操作系统,建议使用较新的版本以确保兼容性。

Python 环境

安装 Python 3.x 版本,推荐使用 Anaconda 发行版,它包含了许多常用的科学计算库和工具。

安装必要的库

在命令行中使用以下命令安装必要的库:

pip install numpy scipy pandas matplotlib·numpy:用于进行数值计算和数组操作。

· scipy:提供了许多科学计算的工具和算法。

· pandas:用于数据处理和分析。

· matplotlib:用于数据可视化。

5.2 源代码详细实现和代码解读

以下是一个完整的金融机构压力测试情景生成器的 Python 代码示例:

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.stats import norm

def monte_carlo_simulation(mu, sigma, n_simulations, n_periods):

"""

蒙特卡罗模拟生成风险因子的随机路径

:param mu: 风险因子的均值

:param sigma: 风险因子的标准差

:param n_simulations: 模拟次数

:param n_periods: 模拟的时间周期数

:return: 风险因子的随机路径数组

"""

# 生成标准正态分布的随机数矩阵

z = np.random.normal(0, 1, (n_simulations, n_periods))

# 计算风险因子的随机路径

paths = np.zeros((n_simulations, n_periods))

paths[:, 0] = mu

for i in range(1, n_periods):

paths[:, i] = paths[:, i - 1] + mu + sigma * z[:, i]

return paths

def calculate_var_cvar(returns, alpha):

"""

计算风险价值(VaR)和条件风险价值(CVaR)

:param returns: 收益率数组

:param alpha: 置信水平

:return: VaR 和 CVaR

"""

# 对收益率进行排序

sorted_returns = np.sort(returns)

# 计算 VaR

var_index = int((1 - alpha) * len(sorted_returns))

VaR = -sorted_returns[var_index]

# 计算 CVaR

CVaR = -np.mean(sorted_returns[:var_index])

return VaR, CVaR

# 示例参数

mu = 0.001

sigma = 0.02

n_simulations = 1000

n_periods = 252

alpha = 0.95

# 进行蒙特卡罗模拟

simulated_paths = monte_carlo_simulation(mu, sigma, n_simulations, n_periods)

# 计算最后一期的收益率

last_period_returns = simulated_paths[:, -1] / simulated_paths[:, 0] - 1

# 计算 VaR 和 CVaR

VaR, CVaR = calculate_var_cvar(last_period_returns, alpha)

print("95% 置信水平下的 VaR:", VaR)

print("95% 置信水平下的 CVaR:", CVaR)

# 可视化模拟路径

plt.figure(figsize=(10, 6))

for i in range(n_simulations):

plt.plot(simulated_paths[i, :])

plt.title('Monte Carlo Simulation of Risk Factor Paths')

plt.xlabel('Time Period')

plt.ylabel('Risk Factor Value')

plt.show()5.3 代码解读与分析

蒙特卡罗模拟函数 monte_carlo_simulation

该函数接受风险因子的均值 mu、标准差 sigma、模拟次数 n_simulations 和模拟的时间周期数 n_periods 作为输入。首先,生成一个标准正态分布的随机数矩阵 z,然后通过迭代计算风险因子的随机路径 paths。

风险度量函数 calculate_var_cvar

该函数接受收益率数组 returns 和置信水平 alpha 作为输入。首先对收益率进行排序,然后根据置信水平计算 VaR 和 CVaR。

主程序部分

设置示例参数,调用 monte_carlo_simulation 函数进行蒙特卡罗模拟,得到风险因子的随机路径。计算最后一期的收益率,调用 calculate_var_cvar 函数计算 VaR 和 CVaR。最后,使用 matplotlib 库将模拟路径进行可视化。

通过这个代码示例,我们可以看到如何使用蒙特卡罗模拟生成风险因子的随机路径,并计算相应的风险度量指标。

6. 实际应用场景

银行风险管理

银行可以使用压力测试情景生成器评估其贷款组合在不同市场情景下的信用风险。例如,模拟经济衰退、利率大幅上升等情景,评估银行的资本充足率和贷款损失准备是否足够。通过压力测试,银行可以提前发现潜在的风险,采取相应的措施进行风险管理,如调整贷款组合结构、增加资本储备等。

保险公司风险管理

保险公司可以利用压力测试情景生成器评估其保险业务在极端情景下的风险。例如,模拟重大自然灾害、疾病流行等情景,评估保险公司的理赔能力和财务稳定性。保险公司可以根据压力测试结果调整保险费率、优化保险产品结构、增加再保险安排等,以降低风险。

投资基金风险管理

投资基金可以使用压力测试情景生成器评估其投资组合在不同市场情景下的表现。例如,模拟股票市场暴跌、债券市场违约等情景,评估基金的净值损失和流动性风险。投资基金可以根据压力测试结果调整投资策略、优化资产配置、控制杠杆比例等,以提高投资组合的抗风险能力。

监管机构监管

监管机构可以要求金融机构进行压力测试,并使用压力测试情景生成器提供统一的压力测试情景。通过对金融机构的压力测试结果进行分析,监管机构可以评估金融机构的风险状况和稳健性,制定相应的监管政策和措施,维护金融市场的稳定。

7.总结:未来发展趋势与挑战

未来发展趋势

更加复杂的情景生成模型

随着金融市场的不断发展和创新,风险因子之间的关系变得更加复杂。未来的压力测试情景生成器将采用更加复杂的模型,如多因素模型、非线性模型等,以更准确地描述风险因子的动态变化和相互关系。

实时压力测试

传统的压力测试通常是定期进行的,不能及时反映市场的实时变化。未来的压力测试情景生成器将实现实时压力测试,能够根据市场的实时数据动态生成压力测试情景,及时评估金融机构的风险状况。

与人工智能和机器学习的结合

人工智能和机器学习技术在金融领域的应用越来越广泛。未来的压力测试情景生成器将结合人工智能和机器学习算法,如深度学习、强化学习等,从大量的历史数据中学习风险因子的模式和规律,提高情景生成的准确性和效率。

宏观审慎监管的应用

宏观审慎监管是近年来金融监管的重要发展方向。未来的压力测试情景生成器将更多地应用于宏观审慎监管,评估金融体系的整体稳定性和系统性风险,为监管政策的制定提供支持。

挑战

数据质量和可用性

压力测试情景生成需要大量的历史数据,数据的质量和可用性直接影响情景生成的准确性。然而,金融数据往往存在缺失、错误、不一致等问题,如何获取高质量的金融数据是一个挑战。

模型不确定性

压力测试情景生成模型通常是基于一定的假设和简化,存在模型不确定性。不同的模型可能会生成不同的压力测试情景,如何评估和管理模型不确定性是一个重要的问题。

计算资源需求

复杂的情景生成模型和大量的模拟计算需要强大的计算资源支持。随着情景生成模型的不断复杂化和模拟次数的增加,计算资源的需求也会越来越大,如何优化计算效率和降低计算成本是一个挑战。

监管协调

不同国家和地区的金融监管政策和要求存在差异,如何协调不同监管机构之间的压力测试要求和标准,是一个需要解决的问题。

顾翔凡言:AI时代,掌握已知的未知已非难事,关键在于如何发现未知的未知——而它往往就藏在探索已知之未知的过程中。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-02-09,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号