ARIMA(1 1 0)(0 1 0) 12的数学方程

ARIMA(1 1 0)(0 1 0) 12的数学方程

提问于 2019-07-04 02:31:15

我想了解如何写出具有季节性效应的ARIMA方程。

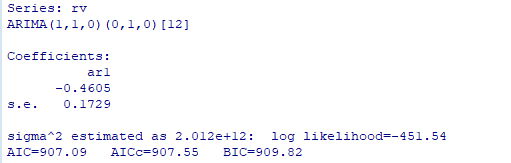

我在R中使用auto.arima预测一个金融变量,结果是一个ARIMA(1 1 0)(0 1 0) 12。

所以我只有一个系数,值为-0.4605。

如果没有季节性的影响,我知道方程是

Yt = Yt-1 - 0.4605 * (Yt-1 - Yt-2)因此,今天的值等于最后一个值-β乘以滞后的增量。

现在,我该如何考虑季节效应呢?

我的数据是在这里输入图像描述

{kind=link}

回答 1

Stack Overflow用户

回答已采纳

发布于 2019-07-04 05:36:47

这更多地是一个概念/统计问题,而不是与编码/编程相关的问题。对于以后的帖子,请考虑堆栈溢出可能不是这样的问题的合适位置。相反,您可能需要考虑在交叉验证上发布。

另外,为了理解模型的显式代数形式,我们首先认识到,您的ARIMA(1, 1, 0)(0, 1, 0)12模型对应于一个AR(1)模型,该模型具有非季节性和季节性差异,季节周期为12个时间点。

一个非季节性AR(1)模型的差分(零偏移)可以写成

,

哪里

。

这是你在上面的帖子中提到的非季节性模型。

为了说明季节性,对差额作了修正。

,

其中m是季节性周期。

然后展开第一个方程

。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/56879940

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号