R中的Loess预测(或调和黄土与低度)

我试图插值/本地外推法一些工资数据,以填写一个数据集。

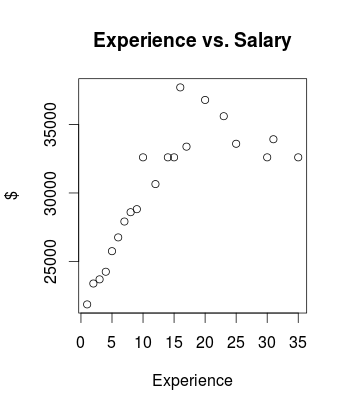

以下是数据集和可用数据的图表:

experience salary

1: 1 21878.67

2: 2 23401.33

3: 3 23705.00

4: 4 24260.00

5: 5 25758.60

6: 6 26763.40

7: 7 27920.00

8: 8 28600.00

9: 9 28820.00

10: 10 32600.00

11: 12 30650.00

12: 14 32600.00

13: 15 32600.00

14: 16 37700.00

15: 17 33380.00

16: 20 36784.33

17: 23 35600.00

18: 25 33590.00

19: 30 32600.00

20: 31 33920.00

21: 35 32600.00

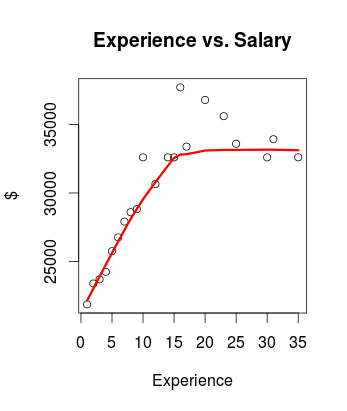

考虑到明显的非线性,我希望通过一个局部线性估计器进行插值和外推(我想通过一个局部线性估计来填充0到40年的经验),所以我默认使用lowess,它给出了如下结果:

这在情节上很好,但是原始数据丢失了-- R的绘图装置填补了我们的空白。我还没有为这个函数找到一个predict方法,因为R似乎正在转向使用loess,据我所知,这是一个泛化。

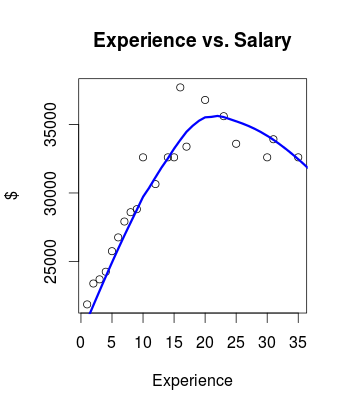

但是,当我使用loess (设置surface="direct"使其能够外推,正如在?loess中提到的那样)(它有一个标准的predict方法)时,拟合结果就不那么令人满意了:

(有很强的理论理由可以说,工资应该是不减的-这里有一些噪音/可能的误差驱动着U形。)

我似乎无法摆弄任何参数,以获得lowess给出的不递减拟合值。

有什么建议吗?

回答 1

Stack Overflow用户

发布于 2015-03-25 19:07:09

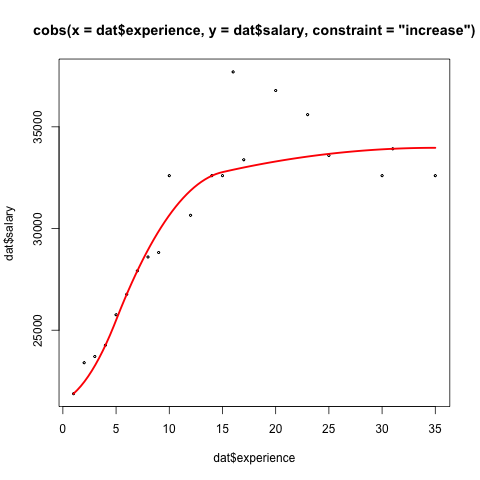

我不知道如何“协调”这两个函数,但我使用了cobs包(COnstrained B样条非参数回归分位数),并在类似的任务中取得了一些成功。默认的分位数是(本地)中位数或0.5分位数。在此数据集中,span或内核宽度的默认选择似乎非常合适。

require(cobs)

Loading required package: cobs

Package cobs (1.3-0) attached. To cite, see citation("cobs")

Rbs <- cobs(x=dat$experience,y=dat$salary, constraint= "increase")

qbsks2():

# Performing general knot selection ...

#

# Deleting unnecessary knots ...

Rbs

#COBS regression spline (degree = 2) from call:

# cobs(x = dat$experience, y = dat$salary, constraint = "increase")

#{tau=0.5}-quantile; dimensionality of fit: 5 from {5}

#x$knots[1:4]: 0.999966, 5.000000, 15.000000, 35.000034

plot(Rbs, lwd = 2.5)

它确实有一种预测方法,尽管您需要使用特殊的参数,因为它不支持通常的data=形式:

help(predict.cobs)

predict(Rbs, z=seq(0,40,by=5))

z fit

[1,] 0 21519.83

[2,] 5 25488.71

[3,] 10 30653.44

[4,] 15 32773.21

[5,] 20 33295.84

[6,] 25 33669.14

[7,] 30 33893.12

[8,] 35 33967.78

[9,] 40 33893.12https://stackoverflow.com/questions/29264059

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号