时间序列分析/预测

时间序列分析/预测

提问于 2022-06-16 18:03:48

当我试图使用AR(3)模型预测/预测未来数据时,我得到的预测非常糟糕。我不太清楚我做错了什么,也不知道为什么预测会开始下降。感谢你的帮助和指点。非常感谢。

这里是我的例子:

import pandas as pd

df2 = pd.DataFrame({

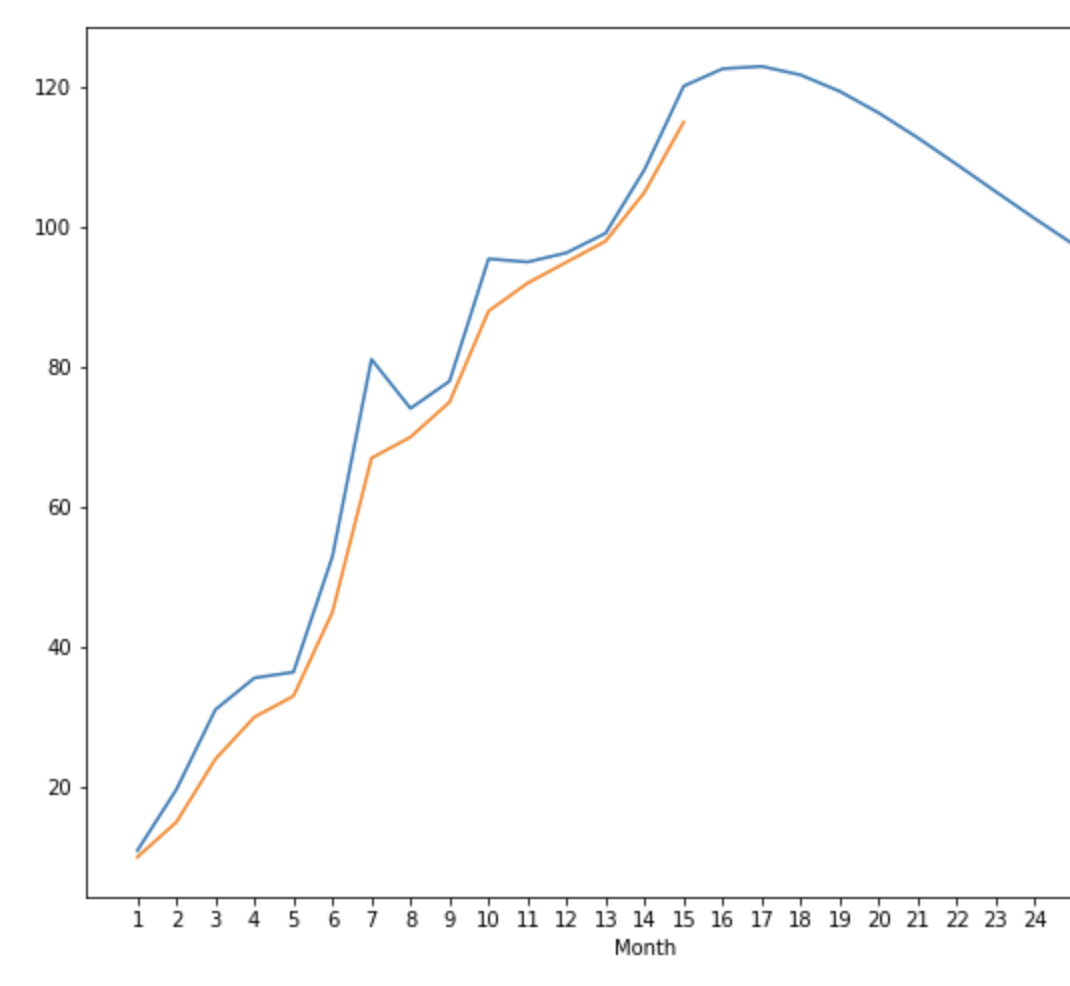

"Month" : [1,2,3,4,5,6,7,8,9,10,11,12,13,14,15],

"Sales Count": [10,15,24,30,33,45,67,70,75,88,92,95,98,105,115]

})

df2.index = df2.Month

df2 = df2.drop('Month',axis=1)

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(df2['Sales Count'],order=(3,0,0))

model = model.fit()

pred = model.predict(1,27)这些是我的预测值:

- 1: 10.924977

- 2 : 19.647766

- 3 : 31.068473

- 4 :35.592394

H 1125:36.422376H 213H 1146:52.956438<

- >H 215<代码>H 1167:81.115237<代码>H 217/代码><代码>H 118/代码>8:74.101817<代码>H 219<代码>H 1209:77.985398<代码>H 221<代码>H 12210:95.468273<代码>H代码><代码H 124/代码><代码H 124/代码><<

- ><><<><<><<代码<120.136458

- 16 : 122.627635

- 17 : 122.961509

- 18 : 121.735104

- 19 : 119.397032

- 20 : 116.308360

- 21 : 112.751786

- 22 : 108.946149

- 23 :105.057805

H 150

25 : 97.49338426 : 93.96844727 : 90.675809

预测示例地块:

回答 1

Stack Overflow用户

发布于 2022-06-16 21:42:54

我想评论一下,但现在还不能。不需要多少澄清。

为什么你要用自回归模型来预测一个适合线性回归的模型?利用AR过程进行预测会引入不稳定性,且阶数越高,由于对应于xt-1、xt-2、xt-3的系数越难估计,就越难保持预测的稳定性。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/72650114

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号