时间序列分析ARIMA模型

我目前正在使用ARIMA模型进行时间序列分析。我不能阅读PACF和ACF图来确定P&Q值。任何帮助都将不胜感激。

谢谢

回答 2

Stack Overflow用户

发布于 2022-01-11 09:37:07

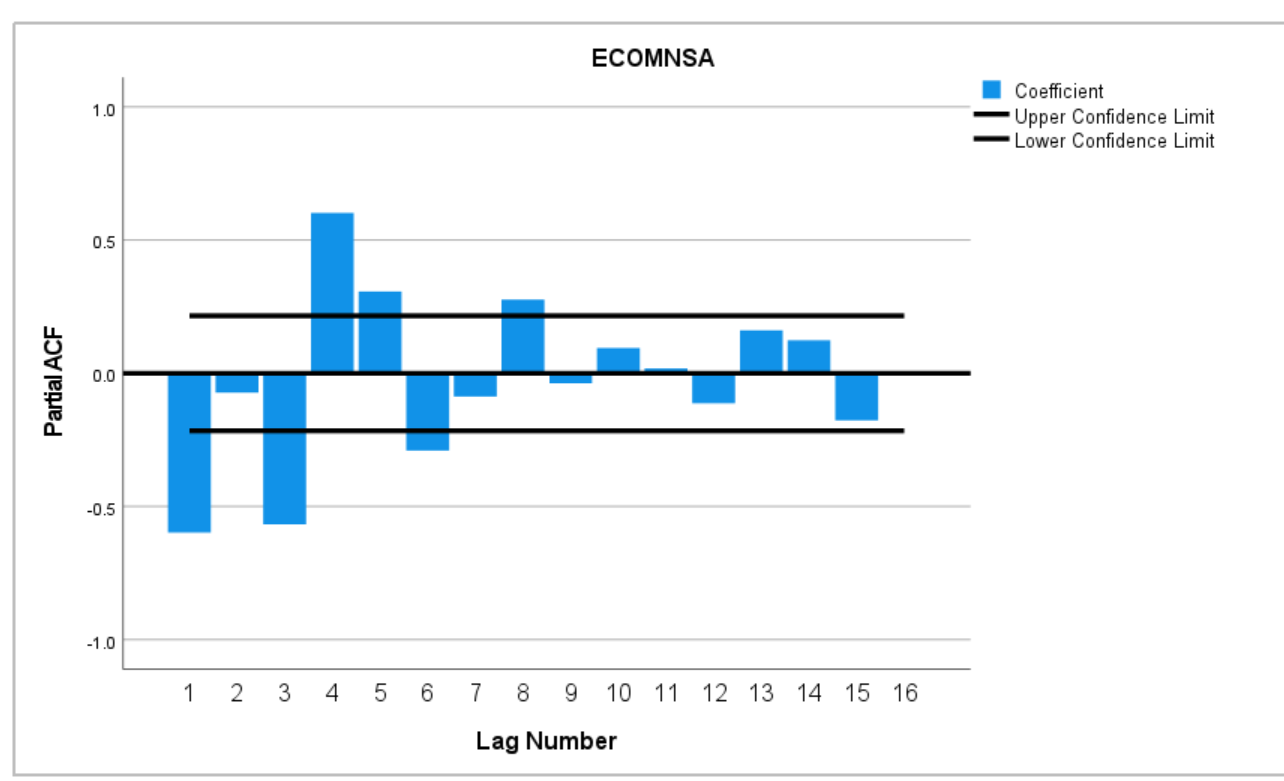

自相关表示过去观测值(lags)与时间序列的相关性,即时间序列与自身的相关性。如果有一个时间序列y(t),则计算y(t)与y(t-1)、y(t)和y(t-2)等的相关性。

自相关的问题是,所谓的中介效应/间接相关也包括在内。如果y(t)和y(t-1)相关,y(t-1)和y(t-2)也相关。这间接地影响了y(t)与y(t-2)的相关性。您可以在这里找到更详细的解释:

https://otexts.com/fpp2/non-seasonal-arima.html

部分自相关也显示了时间序列的相关性及其滞后,但中间效应被消除。这意味着在PACF中,您只能看到y(t)如何受到y(t-1)、y(t-2)等的直接影响。也许还可以在这里看看:

现在,你怎么看ACF和PACF的情节?这幅图显示了每一次滞后的相关性。相关系数通常从-1表示完美的负关系到+1表示完美的正关系。0意味着根本没有关系。在你的例子中,y(t)和y(t-1) ->滞后1的相关系数约为-0.55,这意味着一个中等强的负关系。y(t)和y(t-8) ->滞后8的相关系数为+0.3,这意味着一个弱的正相关关系。置信限显示相关是否在统计上是显着的。基本上,这意味着每一个横过这条线的条都是一个“真”相关性,它不是随机的,你可以使用这些关联。另一方面,t(y)和t(y-2) ->滞后2之间的相关性很弱,似乎是随机的。你不能利用这种关系。

通常,PACF中的强相关性表示MA模型的使用,因此您应该使用和ARIMA(0,d,q)模型。我建议使用第一、第三和第四时差,也可能是第五时差,因为它们至少具有中强的显著相关性。这意味着ARIMA(0,d,1,3,4,5)模型。

但是你也需要ACF图来找到最好的ARIMA顺序,特别是p值。

Stack Overflow用户

发布于 2022-06-22 17:42:14

首先执行一个微分,然后读取PACF的滞后数,因为当前的P图是8,这是相当高的。

https://stackoverflow.com/questions/70652210

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号