AI烧到电源芯片了:英飞凌年内二次涨价,智能体概念股2.4万亿市值怎么看?

AI烧到电源芯片了:英飞凌年内二次涨价,智能体概念股2.4万亿市值怎么看?

老周聊架构

发布于 2026-06-08 12:47:41

发布于 2026-06-08 12:47:41

英飞凌CEO说:"AI热潮持续升温,我们面向AI数据中心的电源解决方案需求极为旺盛。"然后宣布7月1日起再次涨价。德州仪器Q1数据中心营收同比增长90%。GPU赚大钱的时候,给GPU供电的芯片也跟着赚大钱。这个逻辑,简单到让人觉得不真实。

这周A股最有意思的现象不是某只股票涨停,而是一个产业链传导效应正在被市场定价:

AI烧GPU → GPU烧电 → 电源芯片涨价 → 电源芯片股票涨

你以为AI产业链到GPU就结束了?不,它一直延伸到了你家楼下变电站的变压器。

这就好比淘金热的时候,卖铲子的赚钱,但卖铲子的人也需要吃饭,所以卖盒饭的也赚了。 现在AI产业链就处于"连卖盒饭的都开始涨价"的阶段。

一、电源芯片:AI产业链最被低估的环节

1.1 发生了什么?

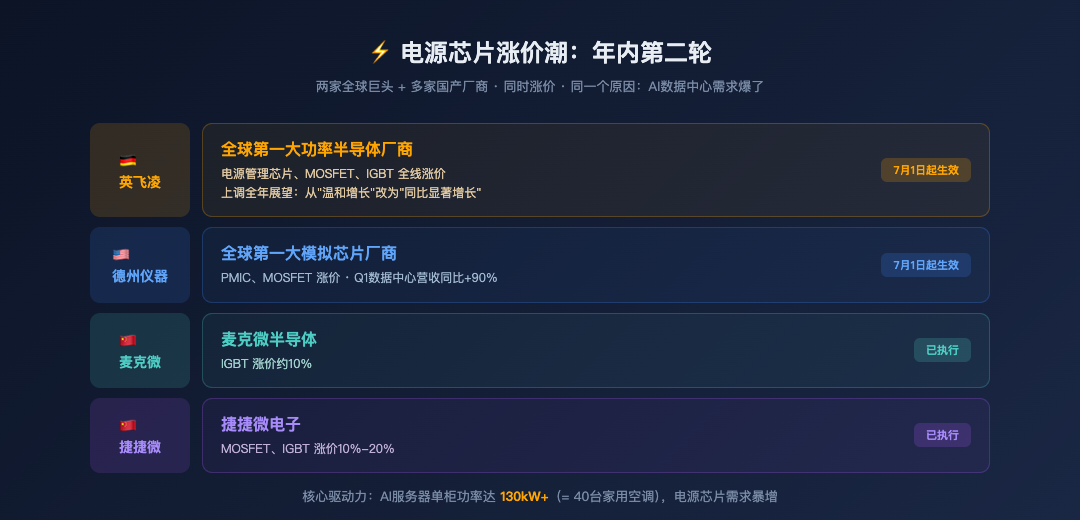

5月27日,英飞凌(全球第一大功率半导体厂商)宣布:7月1日起,再次上调电源管理芯片和功率器件价格。 这是2026年内的第二次涨价。

同一天,德州仪器(全球第一大模拟芯片厂商)也宣布7月1日起涨价,涉及电源管理芯片(PMIC)和MOSFET。同样是年内第二次。

国产厂商迅速跟进:

电源芯片涨价潮

厂商 | 涨价产品 | 幅度 | 时间 |

|---|---|---|---|

英飞凌 | 电源管理芯片、MOSFET、IGBT | 未公布具体幅度 | 7月1日起 |

德州仪器 | PMIC、MOSFET | 未公布 | 7月1日起 |

麦克微半导体 | IGBT | ~10% | 已执行 |

捷捷微电子 | MOSFET、IGBT | 10%-20% | 已执行 |

两家全球巨头+多家国产厂商,同时涨价,同一个原因:AI数据中心需求爆了。

1.2 为什么电源芯片突然火了?

一个简单的物理学问题:AI服务器太能吃电了。

指标 | 传统服务器 | AI服务器(H100) | AI服务器(B200) |

|---|---|---|---|

单机功耗 | 0.5-1kW | 10kW | 14kW |

单机柜功率 | 5-8kW | 40-60kW | 130kW+ |

电源转换效率要求 | 普通 | 高 | 极高 |

一个B200机柜的功率是130kW——相当于40台家用空调同时运行。

这意味着:

- 需要更多、更强的电源管理芯片(PMIC)来做精细化供电

- 需要更高效的MOSFET/IGBT来做电压转换

- 需要更先进的供电架构(从12V到48V直流供电)

德州仪器Q1数据中心营收同比增长90%——这个数字直接说明了需求有多猛。

英飞凌上调全年销售展望,从"温和增长"改为"同比显著增长"。

用人话说:GPU是AI的大脑,电源芯片是AI的心脏。大脑再强,没有心脏泵血也跑不动。

二、AI智能体:2.4万亿市值,真假几何?

电源芯片是硬件端的故事,另一条线是软件端——AI智能体概念股。

2.1 市场数据

截至5月27日:

指标 | 数据 |

|---|---|

AI智能体概念股总市值 | ~2.4万亿元 |

年内平均涨幅 | -3.47%(跑输上证) |

5月日均成交额 | 7.84亿元(环比+30%) |

电子板块单日成交额 | 1.08万亿元(历史新高) |

一个矛盾的数据组合:成交额创历史新高,但概念股平均跑输大盘。

这说明什么?市场在激烈换手——有人在跑,有人在接。 信号很明确:AI板块正在从"概念炒作"转向"业绩验证"。

2.2 业绩兑现的真实情况

机构的最新调研数据非常值得细看:

AI智能体落地分层

落地阶段 | 企业占比 | 特征 |

|---|---|---|

已部署AI Agent | 70% | 覆盖客服、营销、运营等职能 |

启动试验 | 39% | 正在PoC或小规模测试 |

单业务线规模化 | 23% | 在一个部门跑通了 |

全公司规模化 | <7% | 真正的业绩兑现 |

EBIT层面实质影响 | 39% | 能体现在利润表上 |

70%的企业说自己在做AI Agent,但只有不到7%真正在全公司规模化应用。 这中间的差距,就是概念和现实之间的距离。

更扎心的数据:只有6%的企业被归类为"AI高绩效企业"——这些企业的共性是:高层深度主导、将超过20%的数字预算投入AI、同步追求增长与创新。

用人话说:100家声称在做AI Agent的公司里,大概有7家真的赚到了钱。剩下93家还在"试试"阶段。

三、投资逻辑:三层产业链,三个确定性

把技术热点和投资逻辑串起来,2026年AI产业链可以分成三层:

AI产业链三层投资逻辑

第一层:算力基础设施(确定性最高)

这一层的逻辑最简单也最硬:AI要算力,算力要芯片,芯片要电。

环节 | 代表公司/方向 | 确定性 | 核心逻辑 |

|---|---|---|---|

GPU/AI芯片 | NVIDIA、AMD、华为昇腾、寒武纪 | 极高 | 需求刚性增长 |

电源芯片 | 英飞凌、德州仪器、国产替代 | 高 | 涨价周期已启动 |

光模块 | 中际旭创、新易盛 | 高 | 数据中心互联刚需 |

液冷散热 | 曙光数创、英维克 | 高 | 单柜130kW+风冷已到极限 |

服务器 | 工业富联(AI服务器收入+300%) | 高 | 订单能见度清晰 |

英飞凌和德州仪器的涨价,就是这一层确定性的直接证据。 当供应商开始涨价且敢于上调全年业绩指引,说明需求不是预期而是现实。

第二层:AI应用与智能体(成长性最高)

环节 | 代表方向 | 确定性 | 核心逻辑 |

|---|---|---|---|

企业AI Agent | 客服/运维/风控自动化 | 中 | 落地加速但业绩兑现需时间 |

AI编程工具 | Qoder、Claude Code、Cursor | 中高 | 付费用户快速增长 |

AI内容生成 | AIGC、AI音乐、AI视频 | 中 | 变现模式逐步清晰 |

这一层的风险在于:概念先行、业绩滞后。 前面说的"只有7%全公司规模化",说的就是这一层。

第三层:前瞻性技术(想象空间最大)

环节 | 代表方向 | 确定性 | 核心逻辑 |

|---|---|---|---|

具身智能/机器人 | 人形机器人、自动驾驶 | 低 | 2026年开始量产验证 |

CPO/LPO光电共封装 | 下一代互联技术 | 低 | 技术路线未完全确定 |

金刚石散热 | 芯片"终极材料" | 极低 | 概念阶段 |

这一层纯粹是赌方向,适合风险偏好高的投资者。

四、风险提示:别被叙事带偏

4.1 估值泡沫是真实存在的

宏和科技(603256),一家做电子布的公司,一年涨了1286%,市盈率418倍,远超行业均值。公司自己都发了风险提示:"流通盘小,存在非理性炒作风险。"

当一家公司自己都说自己被炒过头了,你还往里冲,那就不是投资,是信仰。

4.2 从"炒概念"到"看业绩"的转折点

多家机构在5月的策略报告中明确指出:AI板块正在从估值驱动转向业绩驱动。

这意味着:

- 有真实AI收入且在增长的公司,还有空间

- 只有概念没有收入的公司,可能面临回调

- "AI"两个字不再是免死金牌

4.3 国产替代的机会与陷阱

海外技术封锁推动国产替代加速,这是真实的结构性机会。但要区分:

- 真正有技术壁垒的国产替代(如华为昇腾、中芯国际)

- 蹭概念的"伪国产替代"(改个名字就说自己是AI概念股)

五、一张图看懂本周AI板块

把本周的技术事件和资本市场关联起来:

技术事件 | 产业链影响 | A股映射 |

|---|---|---|

Claude Opus 4.8发布 | 模型竞赛继续→算力需求↑ | 算力/芯片板块 |

DeepSeek V4引爆半导体行情 | 国产AI芯片需求↑ | 半导体设备 |

Qoder Cloud Agents | AI Agent企业落地加速 | 智能体概念股 |

英飞凌/TI涨价 | 电源芯片供不应求 | 功率半导体 |

AI服务器单柜130kW+ | 液冷渗透率快速提升 | 液冷散热板块 |

支付宝宣布AI智能体战略 | 金融AI应用加速 | 金融科技 |

技术圈的每一个发布,都在资本市场上找到了对应的映射。 这不是巧合——AI已经从一个技术主题变成了一个跨行业的宏观叙事。

写在最后

本周AI板块最重要的信号不是哪只股票涨了多少,而是两个趋势的确认:

第一,AI的产业链比你想象的长得多。

从GPU到电源芯片、从光模块到液冷、从变压器到铜线——AI不是一个"互联网概念",而是一个实实在在的工业需求。英飞凌和德州仪器的涨价,是这条产业链真实需求的最硬证据。

第二,AI板块正在从"讲故事"转向"看数字"。

2.4万亿市值的智能体概念股里,真正全公司规模化落地的不到7%。这不是看空,而是在说:真正的投资机会不在"所有AI概念股"里,而在那7%里。

找到那7%,比追涨任何一只热门股都重要。

至于那些市盈率400倍、公司自己都发风险提示的标的——

你品,你细品。

— 完 —

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-06,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号