"卖到2027年没货":英伟达20亿美元押注背后,AI数据中心的光互连革命

"卖到2027年没货":英伟达20亿美元押注背后,AI数据中心的光互连革命

AI 男神说

发布于 2026-04-02 16:37:07

发布于 2026-04-02 16:37:07

最近这周,全球光通信大会(OFC 2026)在洛杉矶如火如荼地展开。如果说去年的主旋律是“光进铜退”的试探,那么今年的核心共识只有一个:AI 数据中心已经毫无保留地相信了“光的力量”。在摩尔定律物理极限的逼迫下,算力集群的互连瓶颈已经全面爆发。

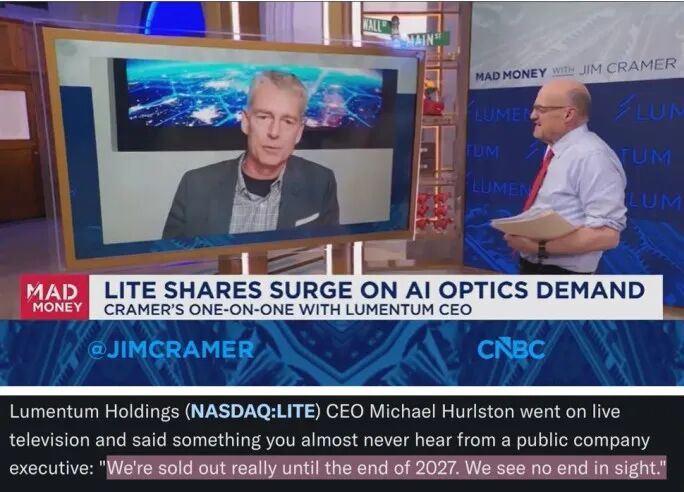

就在OFC大会期间, Lumentum的CEO Michael Hurlston在电视采访中抛出了一句令整个资本市场震动的话:“我们真的已经卖断货了,一直到2027年底都没货。我们看不到需求的尽头。”

受此刺激,Lumentum的股价在周三一度飙升逾13%,突破700美元大关,延续了其2025年暴涨340%、今年迄今再涨90%的恐怖牛市轨迹。

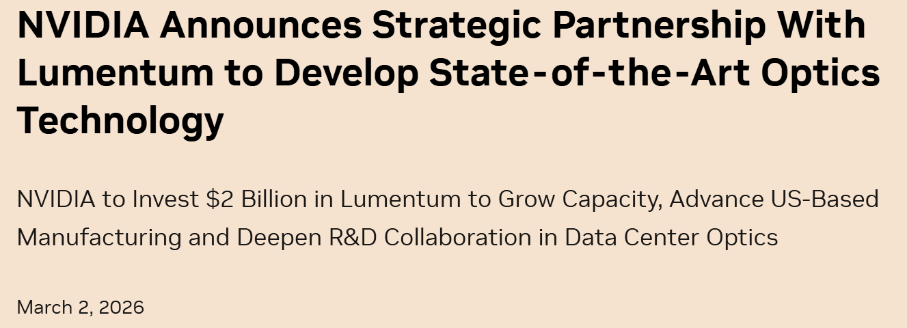

而就在前两周,AI霸主英伟达(NVIDIA)史无前例地宣布对Lumentum注资20亿美元,并签下数十亿美元的超级采购大单。

今天,我将结合Lumentum在OFC 2026上的官方业绩报告、英伟达的注资动作以及最新的产业调研,从产业、技术与财务三大逻辑,为大家深度拆解这场由“光”主导的千亿美金级基建狂潮。

Key Takeaways (核心摘要)

1. 订单彻底卖爆,供给天花板焊死:Lumentum 现在的状态是“产能全开也填不上坑”,供给落后真实需求约 25%-30%,订单直接排到了 2027 年底。这根本不是什么短期波动,而是结构性的断层。

2. 黄老板的“暴力锁单”:英伟达直接砸了 20 亿美元真金白银战略注资,外加几十亿的采购大单。不为别的,就是为了给下一代千兆瓦级(Gigawatt-scale)AI 工厂买一份最核心的光器件(UHP 激光器)“断供险”。

3. “铜墙铁壁”倒逼全面光化:单通道速率冲到 400G(3.2T时代)后,铜缆彻底歇菜。Lumentum 凭着磷化铟(InP)材料的壁垒,几乎把 3.2T 时代的高速激光器标准给垄断了。

4. OCS与Scale-up CPO是真金矿:纯光交换机(OCS)在手订单超 4 亿美元,而纵向扩展(Scale-up)的 CPO 第一阶段市场规模,直接是现在大家炒作的横向扩展(Scale-out)的 3 到 4 倍。

5. 财务数据直接“撑杆跳”:刚全现金收了 Qorvo 的晶圆厂,未来能释放 50 亿美元年产能;公司立下军令状,要在不到两年内把单季营收从 6.6 亿推到 20 亿美元,营业利润率干到 40%。

一、技术演进逻辑:为什么AI必须拥抱"光的力量"?

1.1 铜墙的物理极限

AI数据中心正在经历一场静默的危机。当单端口带宽从400G向1.6T、3.2T演进时,铜缆的传输距离与能耗比呈现指数级恶化。

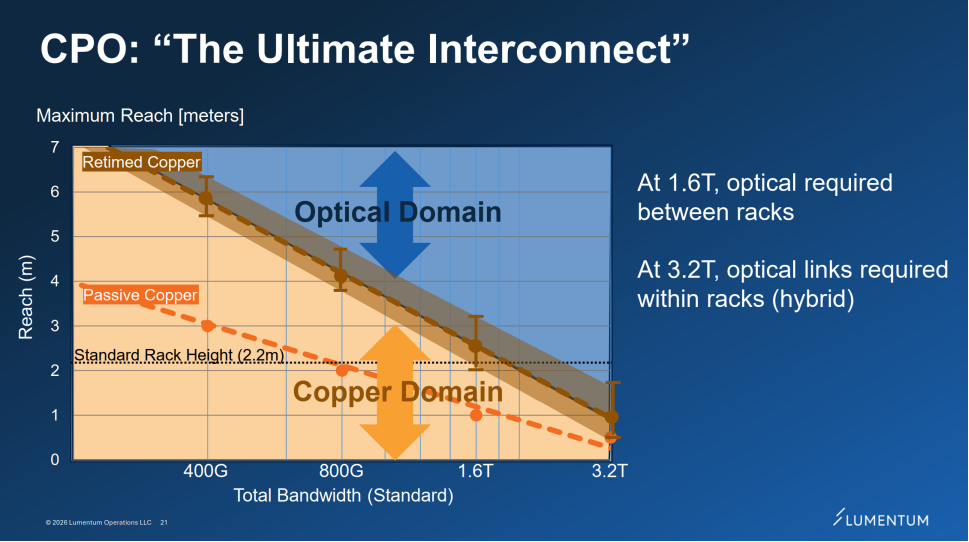

铜域与光域的临界点

如上图所示,在1.6T速率下,铜缆仅能支撑机架内(intra-rack)2.2米的标准机架高度传输;当速率提升至3.2T时,即使是重定时铜缆(Retimed Copper)的传输距离也跌破1米,无法满足机架间互联需求。这意味着:在3.2T时代,机架内也必须采用光互连。

Lumentum的技术路线图清晰展示了这一转折点:2026年将是1.6T光模块规模出货元年,而2027年底将迎来首批Scale-up CPO(共封装光学)出货,单端口速率直指3.2T。

1.2 CPO:终极互连方案

共封装光学(CPO)被Lumentum定义为"The Ultimate Interconnect"(终极互连)。其技术本质是将光学引擎与交换ASIC芯片进行2.5D/3D封装,取代传统的可插拔光模块(Pluggable Optics)。

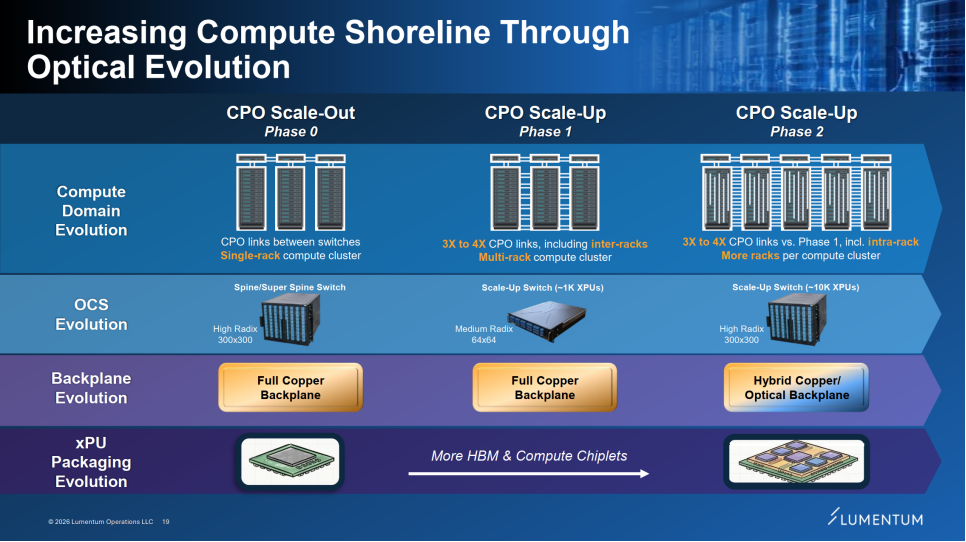

CPO Scale-Out与Scale-Up演进路径

Lumentum将CPO发展分为三个阶段:

Phase 0 (Scale-Out):机架间光互连,2026年启动,单端口1.6T

Phase 1 (Scale-Up):机架内光互连,2027年底启动,端口数3-4倍增长,支持~1K XPU集群

Phase 2 (Scale-Up Advanced):支持~10K XPU的超大规模集群,采用混合铜/光背板(Hybrid Copper/Optical Backplane)

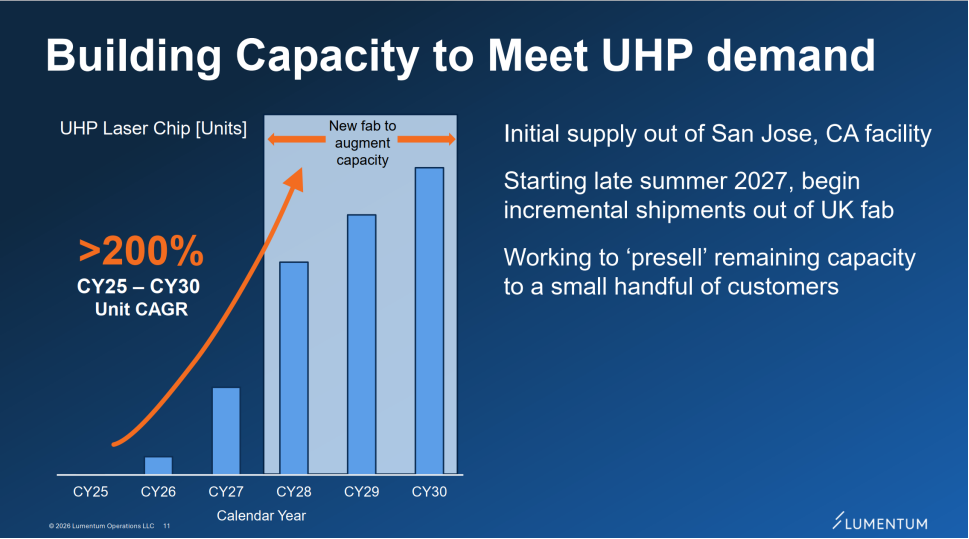

这一演进对激光器的需求呈现爆发式增长。Lumentum预测,仅UHP(超高功率)激光器在2025-2030年间的出货量CAGR就将超过200%。

1.3 OCS:数据中心的光学交换机

如果说CPO解决了"最后一公里"的互联问题,那么OCS(Optical Circuit Switch,光路交换)则重构了数据中心骨干网的拓扑结构。与传统电子交换机(Packet Switch)相比,基于MEMS技术的OCS具有三大优势:

能耗:仅为电子交换机的10%

延迟:固定数十纳秒级,无排队延迟

协议透明:与波长、数据速率无关,支持400G到3.2T的无缝升级

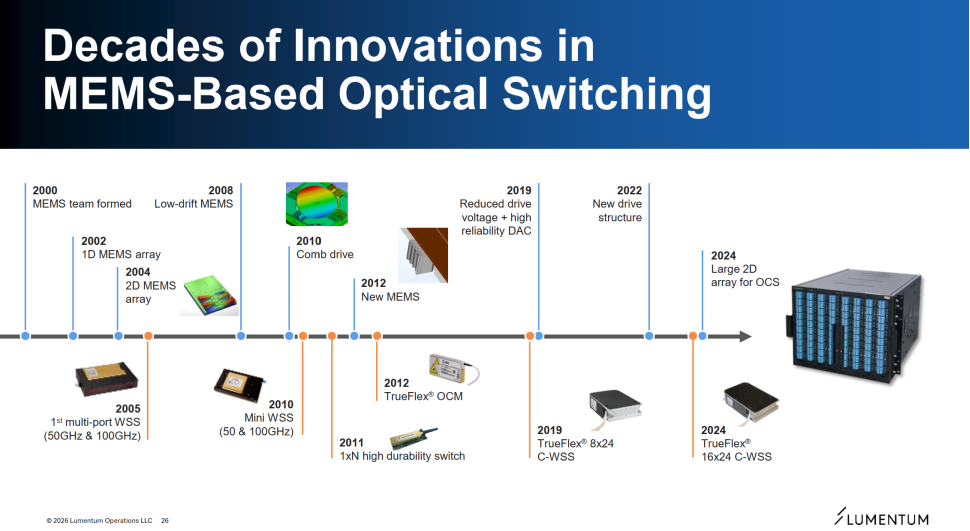

Lumentum在MEMS光学开关领域拥有25年以上的技术积淀,公司预计OCS业务将在2027年达到10亿美元以上的年化营收运行率。

谷歌在 Jupiter/AI 数据中心网络体系里,已经大规模把OCS(光路交换机) 集群嵌进架构,用来支撑TPU集群和大规模训练/推理系统,Lumentum的R300/R64 等OCS产品就是专门对准 “大型云计算规模 + AI/ML 数据中心网络”:用 MEMS 光路直接在端点间建立光连接,绕开中间电交换和 OEO 转换,主打高端口数、低时延、低功耗。

二、产业逻辑:Lumentum的卡位与护城河

2.1 四大增长引擎的协同效应

Lumentum并非简单的光模块组装厂,而是掌握了AI光互连产业链中最难复制、技术壁垒最高的环节——磷化铟(InP)激光芯片与MEMS光学引擎。

Lumentum四大增长引擎

四大引擎构成了清晰的爬坡路径:

Cloud Transceivers(云光模块):聚焦1.6T/3.2T高速率,目标客户包括英伟达、谷歌等。2026年夏季启动1.6T批量出货,良率持续改善。

OCS(光路交换):2027年运行率超10亿美元,已获多年期、数十亿美元订单,2026年下半年订单积压(Backlog)超4亿美元。

Scale-out CPO:以UHP激光器为核心,2027年贡献数亿美元营收,现有产能即可支持。

Scale-up CPO:2027年底首批出货,Phase 1市场规模是Scale-out的3-4倍,且将激活新的InP晶圆厂产能。

2.2 InP产能的领导地位

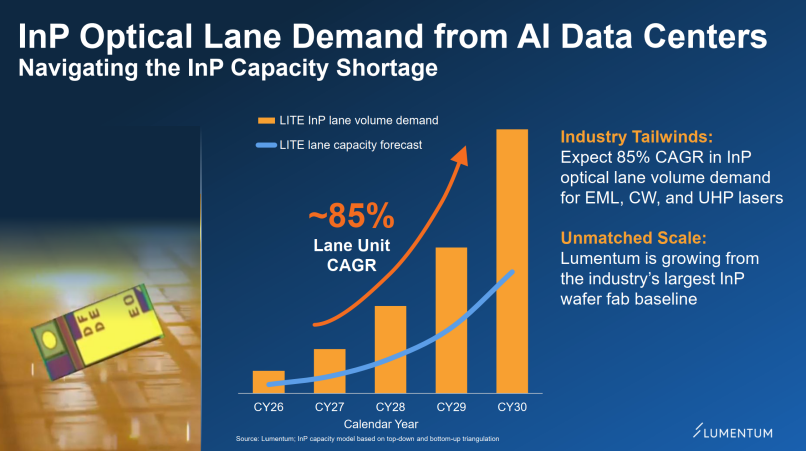

AI数据中心对InP(磷化铟)激光器的需求正在失控。EML(电吸收调制激光器)、CW(连续波激光器)、UHP(超高功率激光器)的Lane Unit(通道单元)需求在2026-2030年间将保持85%的CAGR。

AI数据中心InP光通道需求与产能预测

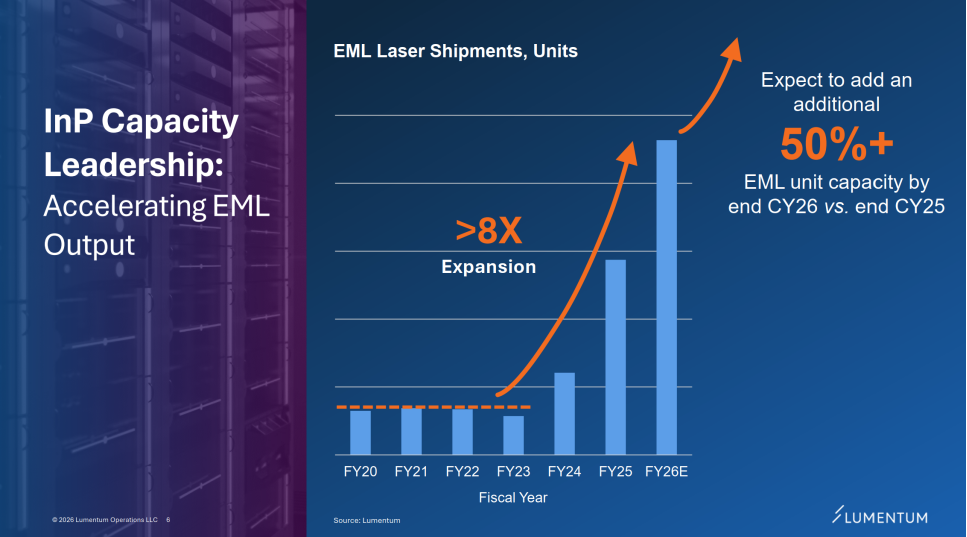

Lumentum从2023年开始激进扩产,EML出货量在FY20至FY26间实现了8倍增长(>8X Expansion)。即便如此,需求曲线仍远高于供给曲线。这正是CEO敢于宣称"卖到2027年没货"的底气——不是市场问题,是物理产能极限。

公司刚刚完成对Qorvo位于北卡罗来纳州格林斯伯勒晶圆厂的收购(2026年3月17日交割),该工厂将为UHP激光器提供额外产能,最终支持50亿美元的年收入产能。

2.3 英伟达20亿美元的战略意图

英伟达的20亿美元投资绝非简单的财务押注,而是一场针对未来AI算力基础设施的供应链锁定。根据Stifel分析师报告,这笔资金将主要用于:

战略资本开支:扩充InP晶圆产能,特别是针对英伟达AI GPU集群的CPO应用

技术绑定:UHP激光器与ELS(外部激光源)将成为英伟达Scale-up CPO架构的核心组件

产能预留:格林斯伯勒工厂预计2027年通过认证,2028年初投产,专门服务英伟达需求

TPU 与 GPU 算力群这类 AI 超级集群中,都有一个核心共性:需要极高带宽、极低延迟、以及极高能效的数据中心内部互连。传统铜缆或电子交换方案在扩展到数千甚至数万芯片规模时,会因功耗与热损耗爆炸性增长而无法满足需求。

光互连技术 (主要包括共封装光学 CPO、硅光子交换机、光电路交换 OCS) 能用光信号替代电信号,在大规模 AI 训练/推理网络中显著提升带宽密度与能效,并减少延迟与功耗,这种对更高光互连容量的需求正是 GPU 与 TPU 集群共通的。 这意味着,无论未来AI算力主导权归于GPU(英伟达)还是TPU(谷歌),Lumentum都已成为底层基础设施的"军火商"。

Lumentum 不是博通那种以交换 ASIC/DSP 为中心的平台型玩家,也不是 Coherent 那样把 silicon photonics、VCSEL、InP-on-silicon 全栈都摆在台前的 “广谱型光学公司”。Lumentum 真正强劲同时也是吸引华尔街资金的地方,是 EML、超高功率激光 (UHP)、外部激光源与 OCS 这些 AI 光互连最难扩产、最难做出高良率、最容易卡技术瓶颈的环节。

三、财务逻辑:从线性增长到指数级跃迁

3.1 营收路径的三级跳

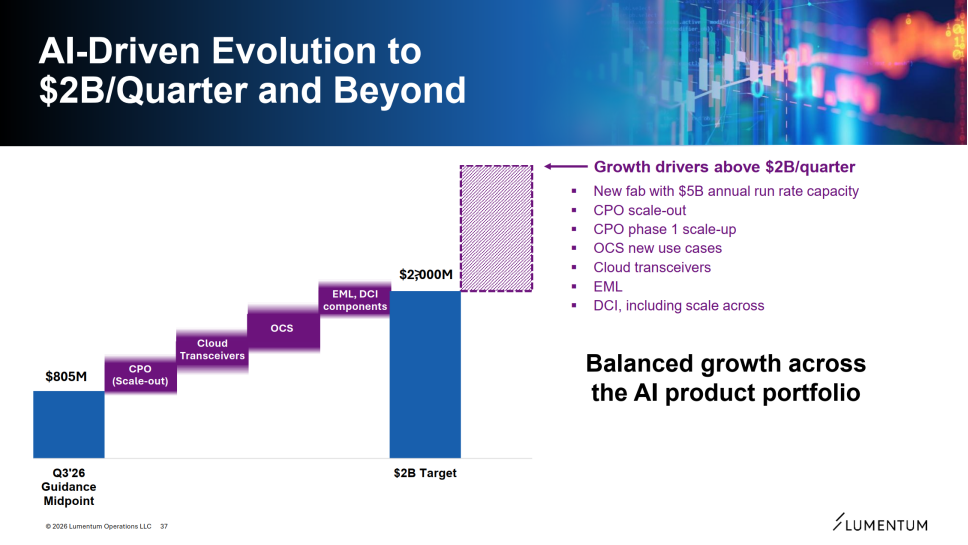

Lumentum给出了清晰的财务爬坡路线图:

第一阶梯(当前,FY26 Q3):季度营收8.05亿美元(指引中值),同比增长65.5%,其中AI相关收入占比已达60%。

第二阶梯(9-12个月后,FY27 Q2-Q3):季度营收运行率12.5亿美元(年化50亿美元),非GAAP毛利率46.5%,营业利润率35%。

第三阶梯(再9-12个月后,FY28 Q1-Q3):季度营收运行率20亿美元(年化80亿美元),非GAAP毛利率50.5%,营业利润率40%。

从8亿美元到20亿美元季度营收的爬坡路径

从图表可见,增量贡献主要来自CPO Scale-out / Cloud Transceivers / OCS / EML与DCI组件这几个业务版块,每个均为数亿美元级增量。

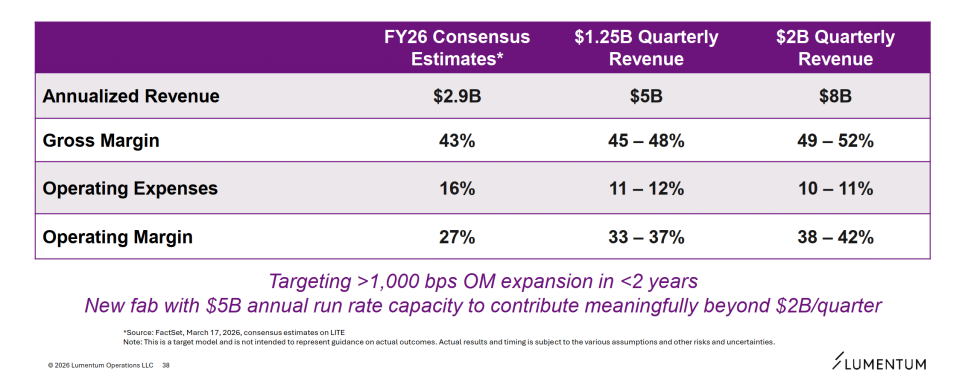

3.2 盈利能力的结构性改善

Lumentum的目标财务模型显示,随着营收规模从25亿美元(年化)跃升至80亿美元(年化),运营杠杆效应将极度显著:

关键洞察:在不到两年内,Lumentum预计实现运营利润率扩张超过1000个基点(>10% expansion)。这并非依赖提价,而是通过:

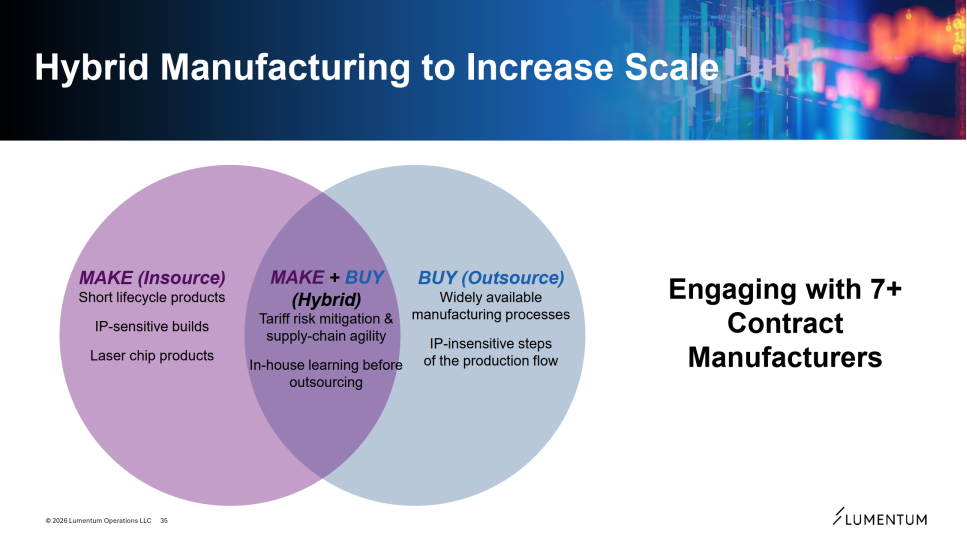

混合制造策略:高价值InP芯片自产,通用封装外包,降低关税和供应链风险

固定成本摊薄:新晶圆厂产能利用率提升

产品组合优化:高毛利UHP激光器与OCS占比提升

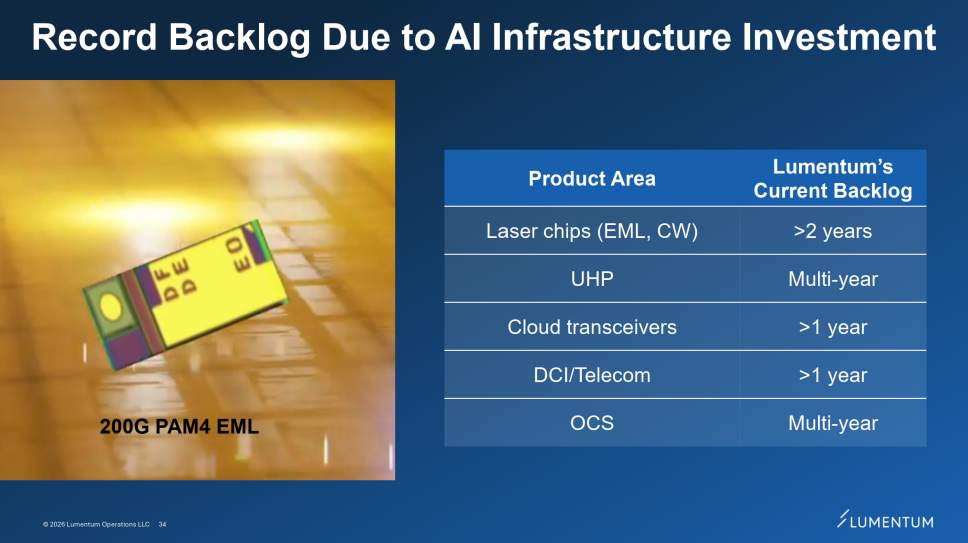

3.3 创纪录的订单积压

截至OFC 2026会议时,Lumentum的订单积压(Backlog)已达到历史极值:

激光芯片(EML/CW):>2年

UHP激光器:多年期

云光模块:>1年

OCS:多年期,仅2026年下半年需交付订单即超4亿美元

这种"以产定销"的状态在光通信行业史无前例,通常半导体公司面临的是库存积压风险,而Lumentum面临的是产能窒息风险。

算力基建的光学黄金时代

总结来看,Lumentum股价在今年年内爆拉90%、站上700美元绝非偶然。它能够左右逢源,既吃到了谷歌TPU体系下OCS光路交换机的大规模部署红利,又通过UHP激光器和EML芯片紧紧绑定了英伟达GPU集群的Scale-up CPO互连命脉。

当英伟达真金白银砸下20亿美元帮你扩产,当全行业的龙头企业排着队把你的订单锁死到2027年底,这家光通信巨头实际上已经成为了AI基建狂潮中最不可或缺的“卖铲人”。

所以,永远不要低估物理极限被打破时,产业链重构带来的财富转移。

当然,在这场光互连的产业核爆中,机会远不止Lumentum一家。各大厂在1.6T到3.2T演进中的核心BOM清单发生了哪些底层变化?在CPO和OCS赛道上,除了Lumentum,还有哪些被严重低估的隐形冠军?下一期我再详细拆解。

完整的 Lumentum 业绩报告数据细节和投行测算模型,请去我的知识星球下载阅读。如果你也是投AI基建赛道的同行,也欢迎来星球坐坐,一起解锁AI产业变革中的投资机遇。

- End -

免责声明:本文基于公开资料整理,不构成投资建议。股市有风险,投资需谨慎。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-03-20,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号