CIO,为什么你算不清数字化转型的收益账?

这就像一碗精心熬制的汤,味道鲜美。业务是肉和菜,数字化是盐和火候。你说这汤的美味,有多少功劳是盐的?又有多少是火候的?根本分不清。但是,你不放盐、不用火,汤能熬熟,能好喝吗?

今天,我突然想到了这个问题,那就借着这个平台和你聊聊我在这件事上的一些思考和实践,希望能给你一些启发。

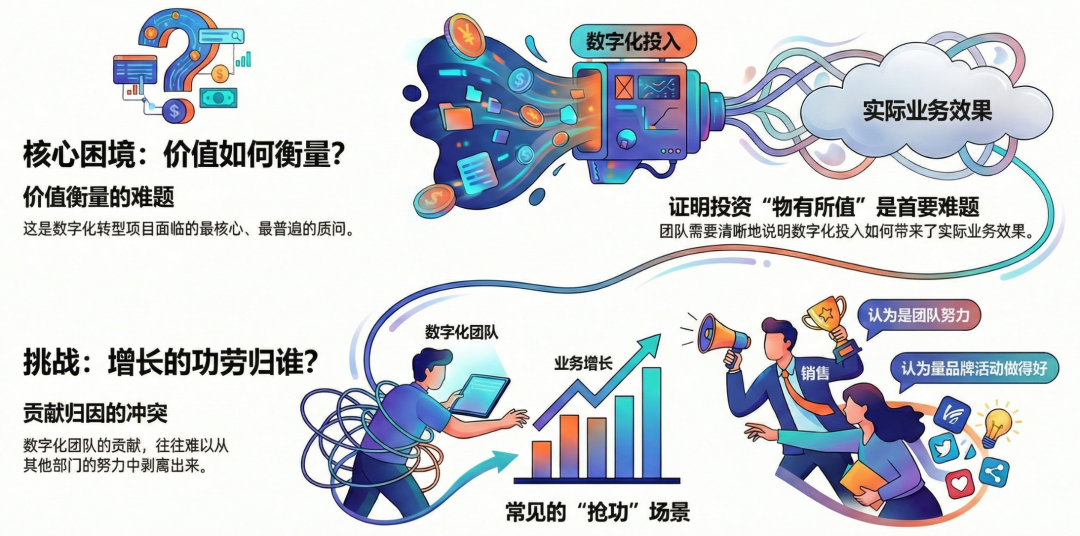

最近和不少朋友聊天,发现大家都有一个共同的烦恼。尤其是在公司里负责数字化、信息化或者技术部门的朋友,几乎每到年底做汇报,或者申请新项目预算的时候,都会被老板或业务部门的同事灵魂拷问:

“老王啊,去年咱们上了那个CRM系统,花了好几百万,你说说,到底帮公司多赚了多少钱?”

“这个新的数据分析平台,你说能赋能业务,具体赋能了多少?销售额增长的500万里面,有多少是这个平台的功劳?”

每次听到这种问题,我脑袋都“嗡”的一声。

说实话,如果你是CIO老王,你也很想用数据说话,斩钉截铁地打消领导和业务部门的疑问,但很多时候我们是真回答不上来啊。

销售额增长了,难道不是销售同事们跑断腿、磨破嘴皮子换来的吗?客户满意度提升了,难道不是客服团队用心服务的结果吗?我说这里面有我们数字化转型的功劳,听起来就像是在硬抢一样。

可要说一点关系没有,那我们团队天天加班加点,辛辛苦苦搭建系统、梳理流程、分析数据,难道都是在做无用功?这钱难道是白花了不成?

这感觉,就像我前面说的,你精心熬了一锅汤,老板尝了一口说“真香”,然后扭头问你:“这香味里,有多少是火的功劳,有多少是盐的功劳?你给我量化一下。”

这怎么量化?功劳这东西,一旦和业务混在一起,就像把鸡蛋打进了面粉里,根本不可能再分开了。

这就是我们今天想聊的话题:面对这种“剪不断、理还乱”的局面,我们到底该如何衡量数字化的价值,并从中剥离出它的独特贡献呢?

第一部分:我们为什么会陷入“算不清账”的困境?

在想办法解决问题之前,我们得先搞明白,为什么数字化的贡献度这么难量化?在我看来,主要有三个原因。

1. 数字化天生就是“辅助”,而不是“主攻手”。

绝大多数情况下,数字化工具和系统扮演的是“赋能者”和“催化剂”的角色。它就像士兵手里的枪,能够让士兵的战斗力大大增强。但最终打赢胜仗,靠的还是士兵的英勇和智慧。

你不能说,这场胜仗80%的功劳是枪的。枪自己不会开火,是人赋予了它价值。同样,CRM系统自己不会签单,是销售人员用了它,才提高了效率;数据报表自己不会产生决策,是管理者看了它,才做出了更明智的判断。

数字化和业务的关系,是“1+1>2”的化学反应,而不是“1+1=2”的简单相加。既然是化学反应,你想把生成物再拆回原来的元素,那自然是难上加难的。

2. 收益常常是“隐性”的、“滞后”的。

很多数字化投入带来的好处,并不能直接用钱来衡量。

比如,我们上了一套协同办公系统,团队之间的沟通效率大大提升,以前开会要半天,现在拉个群几分钟就搞定,文档传来传去也不会出错。这个“效率提升”怎么算钱?节省下来的时间,员工可能用来做了更有创造性的工作,这个“创造性”又值多少钱?

再比如,我们通过数据分析,识别出了一个潜在的市场风险,提前做了规避。这件事因为没发生,所以公司没有损失。那么,“避免了未发生的损失”这个贡献,又该怎么量化?

而且,数字化的价值释放通常需要时间。今天种下一棵树,不是明天就能结果的。我们今天搭建一个大数据平台,可能要等到半年甚至一年后,各种数据应用跑起来了,业务部门真正用起来了,它的价值才能慢慢体现。老板如果想立竿见影,那几乎是不可能的。所以我经常说,搞数字化转型,要有长期主义和战略思维才能搞得定。

3. 业务环境总是在变,影响因素太多。

商业世界不是一个恒温恒湿的实验室。市场行情、竞争对手的策略、国家政策、甚至是一个突发的社会事件,都有可能影响公司的业绩。

今年业绩好,可能是因为市场大环境好,风口来了,猪都能飞。你非要说这是因为咱们的数字化系统做得好,连自己听着都心虚。反过来,如果今年业绩差,你也很难说清楚,到底是数字化没做好,还是因为竞争太激烈了?

所以变量太多,导致我们很难通过简单的“控制变量法”来精确测量数字化这个变量带来的影响。

弄清了这三点,我们可能就会明白,试图用一个精确的财务公式,去计算“数字化赚了多少钱”,这件事本身可能就是个伪命题。

那么,我们就束手无策,只能任由别人质疑吗?当然不是。

我们需要的,是换一种思路,换一个“量化”的尺子。

第二部分:跳出“分功劳”的陷阱,我们该如何衡量?

既然直接算“赚了多少钱”,行不通,那我们就换条路。我的核心思想是:从直接衡量最终的财务结果,转为衡量“对过程的改变”和“对能力的提升”。

简单来说,就是别再费力不讨好地去分最后那块蛋糕了,而是要清晰地告诉老板和业务部门,我们是如何提供了更好的刀、更好的叉,让大家能更快、更好地切到蛋糕的。

那具体怎么做呢?我总结了三个比较“土”但非常实用的方法,分享给大家:

方法一:“之前之后”对比法——让数据自己说话

这是最简单、最直观的方法。我们不去凭空拍脑袋弄一些虚的数字,而是拿出实实在在的业务数据做一些对比。

请记住,在任何一个数字化项目开始之前,我们有必要先花点时间,把当前业务流程的“老底”给摸清楚。就像看病一样,先做个全面的体检,拿到各项指标的基准值。

举个例子,我们要上一个“线上合同审批系统”,目标是提高效率。

项目开始前,我们先去调研:

一份合同,从起草到最终盖章,平均需要多长时间?(比如:5个工作日)

这个过程中,平均需要多少人签字?(比如:8个人)

因为流程繁琐、找不到人签字,导致合同丢失或审批延迟的概率是多少?(比如:每月都有2-3起)

销售人员平均每天要花多少时间在催合同、跑流程上?(比如:1小时)

一定要把这些数据记录下来,白纸黑字,最好通过会议纪要或其它形式得到大家特别是业务部门确认。

系统上线运行三个月后,我们再来统计一次同样的数据:

现在一份合同的平均审批时长是多少?(变成了:1.5个工作日)

现在合同丢失或延迟的情况还有吗?(基本没有了)

销售人员现在花在这上面的时间是多少?(几乎为0,系统自动提醒)

你看,这么一对比,效果是不是一目了然?!

于是数据自然就有了:

“我们将合同平均审批时间从5天缩短到了1.5天,每天为每位销售人员节省了大约1小时的非核心工作时间,让他们能把更多精力投入到客户沟通上。”

大家想一下,这样的汇报,是不是比“我觉得这个系统大概帮公司多赚了100万”要有力得多呢?我们没有去抢销售的功劳,我们只是清晰地证明了,我们为销售团队提供了更锋利的“武器”。至于他们用这武器多打了多少“粮食”,那是他们的战绩,但武器的价值,我们已经清晰无异议地证明了啊。

几乎所有的数字化项目,无论是提升效率、降低成本还是控制风险,都可以用这种对比法来找到量化的依据。

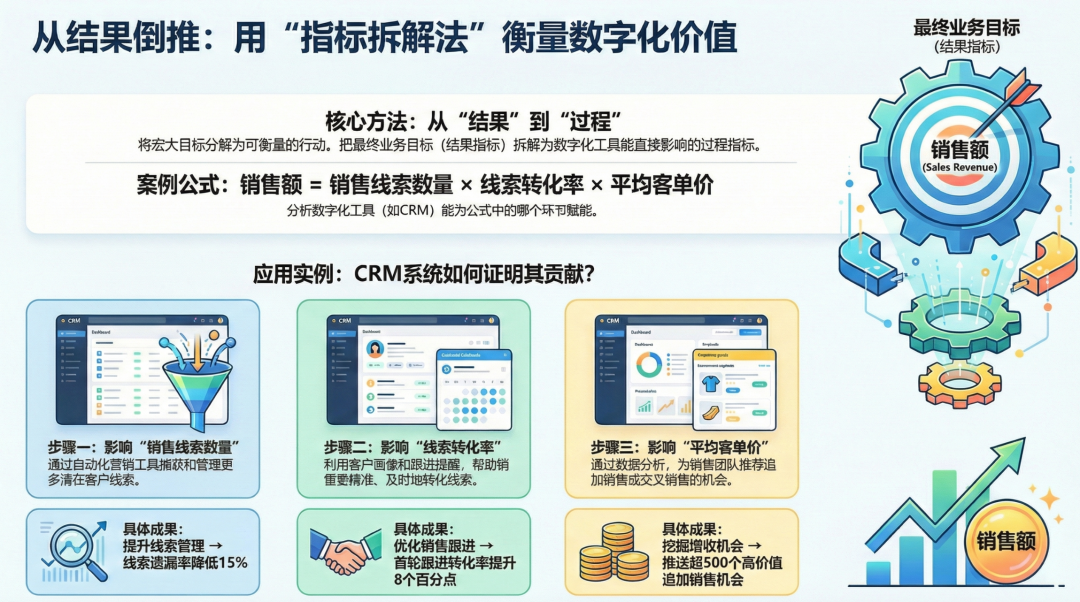

方法二:“指标拆解”关联法——从结果倒推过程

有时候,一些大型的数字化项目,比如ERP、业务运营平台,它们的影响是全局性的,很难用一个简单的流程来衡量。这时候,我们就可以考虑用“指标拆解”的方法。

这个方法的核心是,把最终的业务目标(我们称之为“滞后指标”或“结果指标”),拆解成我们的数字化工具能够直接影响的“过程指标”(或“领先指标”)。

听起来有点绕是吗?那我举个例子你就明白了。

公司的年度目标是“提升20%的销售额”。这是不是一个典型的“结果指标”?那我们上的新CRM系统,如何证明自己对这20%的增长有贡献呢?

我们可以和销售总监坐下来,一起把“销售额”这个大目标拆解一下:

销售额 = 销售线索数量 × 线索转化率 × 平均客单价

好,现在我们来看,我们的CRM系统能直接影响哪些环节?

销售线索数量: 系统能不能通过自动化营销工具,捕获更多的潜在客户线索?能不能更好地管理市场活动带来的线索,避免遗漏?——这直接影响“销售线索数量”。

线索转化率: 系统能不能通过客户画像和跟进提醒功能,帮助销售更精准地了解客户,不错过任何一个跟进节点?能不能通过数据分析,找到最有效的销售话术和跟进节奏?——这直接影响“线索转化率”。

平均客单价: 系统能不能通过对老客户的购买行为分析,推荐追加销售或交叉销售的机会?——这能间接影响“平均客单价”。

你看,这么一拆,就把一个“提升销售额”,变成了三个我们可以直接测量和优化的“过程指标”:线索入库量、转化率、交叉销售成功率。

这样,我们的工作汇报就可以变成:

“今年,我们数字化部门为了支撑公司20%的销售额增长目标,我们的CRM系统重点在以下三个方面为业务赋能:

通过与官网、公众号打通,线索自动入库率达到99%,相比去年手工录入,线索遗漏率降低了15%。

上线了‘关键节点自动提醒’功能后,销售团队的首轮跟进转化率提升了8个百分点。

我们利用客户数据分析,为销售团队推送了超过500个高价值的追加销售机会,成功转化了近100单。”

看到没有,我们没有说那20%的增长有多少是我们的功劳。我们只说,为了实现这个目标,我们在过程中做了哪些具体的、可量化的贡献。明眼人一看就明白,没有数字化的支撑,业务目标就很难达成,正是通过数字化赋能这些业务过程的改善,才使业务部门最终达成了业绩目标。

这两招已经很厉害了吧,还没完,请看第三招:

方法三:“业务证言”故事法——让用的人为你站台

记住,数据是永远是冰冷的,但故事却是有温度的。有时候,一个来自业务一线活生生的案例,比一堆数据报表更有说服力。

这个方法很简单,就是定期去采访那些真正在使用我们系统的业务同事,让他们用自己的话,讲讲数字化工具给他们带来了什么改变。

比如,去采访一个销冠:

“王经理,听说你上个月又销冠了,恭喜啊!听说你现在用咱们那个新CRM用得特别溜,能不能分享一下,它对你帮助最大的是哪一点?”

王经理说:“帮助太大了!以前我脑子里要记几十个客户的进展,总怕忘了哪个。现在好了,系统每天早上自动推送今天必须联系的客户列表,还把上次的沟通记录都列出来,我一眼就知道该聊什么。上个月那个大单,就是系统提醒我客户的合同快到期了,我提前介入才拿下的,不然就被对手抢了!”

再比如,去采访一个生产车间的技术员:

“李工,咱们那个新的生产排程系统上线后,感觉怎么样?好用吗?”

李工说:“简直是神器!以前我们排班全靠老师傅的经验,活儿一多就乱套,要么工人闲着,要么设备等着。现在系统自动排,效率高不说,还特别公平。上周有批急单,要是在以前,我们肯定得通宵加班。这次用了系统,它自动优化了工序,我们愣是正常下班就把活干完了,大家别提多高兴了!”

把这些来自一线的、带着真情实感的故事收集起来,整理成案例,配上人名和细节,放在你的汇报里。

“销售冠军张三,利用CRM的跟进提醒功能,成功签下了一笔价值50万的大单。”“生产技术员李四,通过新的排程系统,在一个紧急项目中为团队节省了近40个加班工时。”

这些具体细微的故事,是数字化价值最生动的证明。它来自最真实的一线,它把冰冷的技术,和热腾腾的业务成果紧密地联系在了一起。

总结一下:从“会计”思维到“教练”思维

说了这么多,其实我想表达的核心观点是:衡量数字化价值,我们必须从一个斤斤计较的“会计”,转变为一个赋能团队的“教练”。

“会计”思维是向后看,纠结于投入和产出是不是能严格配比,每一分钱的功劳都要算得清清楚楚。但我们已经分析了,在复杂的商业活动中,要想算清数字化的贡献,这几乎是不可能的。

而“教练”思维是向前看。教练的目标是让球队赢球,他不会去和队员争功,说这个进球80%是我的战术安排得好。他会更关注:我为队员提供了什么样的训练?他们的体能、技术、战术是不是得到了提升?团队协作是不是更默契了?

我们做数字化转型,就应该让自己成为业务团队的赋能型“教练”。

因为在教练过程中,我们的价值,不在于直接“得分”,而在于通过提供更好的工具、更优的流程、更准的数据,让业务团队这个“运动员”跑得更快、跳得更高、打得更准。

所以,下次当老板再问你“数字化到底赚了多少钱”时,请不要再陷入自证的焦虑。

你可以平静而自信地告诉他:

“老板,我们可能无法精确计算出数字化直接赚了多少钱。但是,我们可以清晰地向您展示:

通过我们的努力,某个核心业务流程的效率提升了30%(对比法)。

我们帮助销售团队把客户跟进的有效性提高了10个百分点,为最终的业绩增长提供了坚实的过程支撑(关联法)。

一线最优秀的员工告诉我们,我们的工具已经成为他们工作中不可或缺的帮手,帮助他们赢得了关键的订单(案例法)。”

对比法、关联法、案例法,我查了下对应的英文单词,分别是:Comparision、Connection、Case。所以我想就把以上三种表达数字化转型收益的方法,叫做3C法吧,这样好像更洋气,又好记。

最后, 我觉得通过运用3C方法产出一份有理有据、有血有肉的答案,远比一个拍脑袋想出来的、虚无缥缈的财务数字,更能赢得老板和业务同事的尊重与信任。因为你证明的,不仅仅是一个项目的ROI,更是你和你的团队,对于业务不可替代的核心价值。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-12-29,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号