金融知识:银行清算业务

金融知识:银行清算业务

用户9976701

发布于 2025-11-12 18:14:42

发布于 2025-11-12 18:14:42

一、清算的定义 🏦

银行的清算业务是金融体系的 “交通枢纽” ,通过高效轧差与结算,确保社会资金 安全、准确、高效 流转。它是每一笔跨行交易背后无声的守护者。

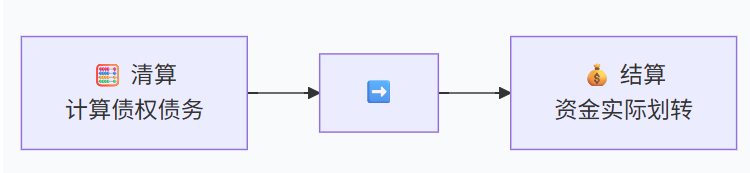

概念 | 定义 | 核心任务 | 形象比喻 |

|---|---|---|---|

清算 | 结算前的准备过程 | 交易数据的交换、匹配、核对和轧差,计算最终债权债务净额 | 🧮 “算账”环节:计算谁该给谁多少钱 |

结算 | 清算后的执行过程 | 根据清算得出的净额,进行资金所有权的最终转移 | 💰 “付钱”环节:完成资金的实际划转 |

二、清算业务分类 📂

银行的清算业务可以从多个维度进行划分,以下是主要的分类方式:

1. 按资金流向与范围划分 🌍

类型 | 描述 | 参与方 | 典型系统 |

|---|---|---|---|

行内清算 | 银行内部不同分支机构间的资金往来 | 总行、各分支行 | 银行核心业务系统 |

跨行清算 | 不同银行之间的资金往来 | 各家商业银行 | 人行大小额支付系统、网上支付跨行清算系统 |

跨境清算 | 不同国家或地区银行间的资金往来 | 境内银行、境外银行、清算行 | SWIFT、CIPS(人民币跨境支付系统) |

2. 按清算时效性划分 ⏰

类型 | 描述 | 特点 | 典型系统 |

|---|---|---|---|

定时清算 | 在特定时间点进行批量轧差和结算 | ⏳ 效率高,节省流动性,但有时延 | 人行小额批量支付系统 |

实时清算 | 交易发生时逐笔、实时进行全额清算 | 🚀 无时延,风险低,对流动性要求高 | 人行大额支付系统、银联网络清算 |

3. 按清算模式划分 🔄

类型 | 描述 | 优点 | 缺点 |

|---|---|---|---|

全额清算 | 对支付指令逐笔全额进行结算 | 🛡️ 风险低,每一步都清晰 | 💧 对账户流动性要求极高 |

净额清算 | 将多笔支付指令进行轧差,只对净额结算 | 💰 极大降低流动性需求和结算成本 | ⚠️ 存在一定的风险 |

三、中国支付清算体系核心 🇨🇳

中国的支付清算体系以 “现代化支付系统”(CNAPS2) ,即二代支付系统为核心,形成了 “一个清算中心,一套网络、多个参与者” 的高效结构。

核心系统概览:

- 大额实时支付系统(HVPS):处理紧急、大额资金划转

- 小额批量支付系统(BEPS):处理民生、小额批量业务

- 网上支付跨行清算系统(IBPS):支撑网上支付等新兴业务

四、银行内部清算 🏢

银行内部清算是处理跨行业务时,内部各机构之间以及与总行之间进行资金和费用划转、核对和结算的过程。

清算关系参与方 👥

角色 | 职责描述 |

|---|---|

经办行/发起行 | 🏢 直接受理客户业务的支行 |

清算行/管辖行 | 🏦 负责辖内分支机构资金清算管理的机构 |

总行清算中心 | 🏛️ 全行资金清算的最终枢纽,负责与央行对接 |

典型业务场景与流程 🔄

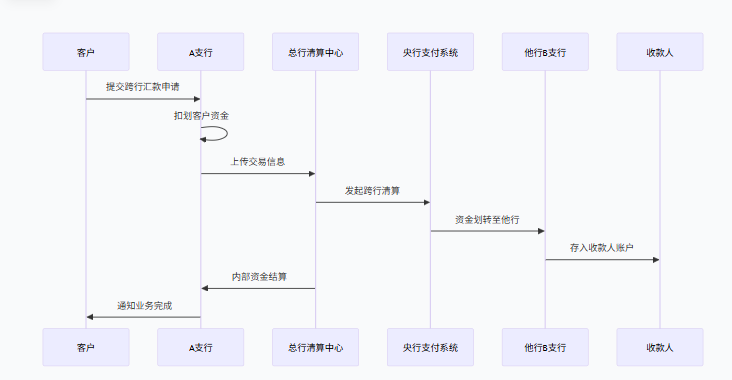

场景:客户通过A支行向他行B支行汇款

流程说明:

- ✅ 业务受理:A支行接受客户汇款指令

- ✅ 信息传递:交易数据上传至总行

- ✅ 跨行清算:总行通过央行系统与他行完成资金划转

- ✅ 内部结算:总行与A支行完成内部资金调整

- ✅ 业务完成:收款人收到款项

本文参与 腾讯云自媒体同步曝光计划,分享自作者个人站点/博客。

原始发表:2025-10-13,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号