Python大熊猫:基于多个标准计算滚动均值

Python大熊猫:基于多个标准计算滚动均值

提问于 2019-03-24 19:45:40

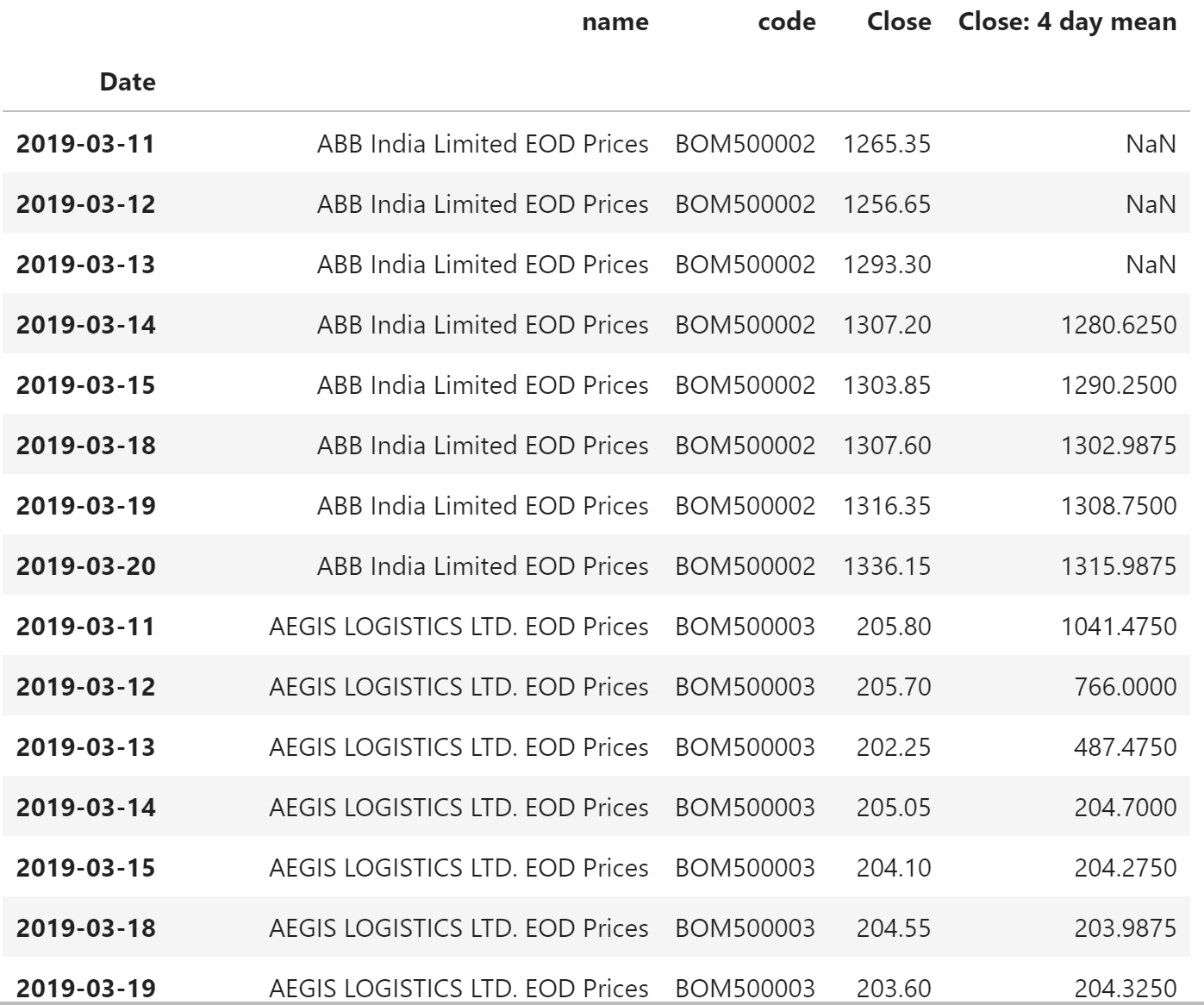

我有一个数据显示了过去10天一批股票的收盘价。它有一个日期时间索引&股票可以通过它们的名称/代码来识别。你能帮我算出数据中每只股票的4天移动平均值吗?

我尝试过使用pd.DataFrame.rolling().mean()方法,但它只是给出了整个数据集的滚动平均值。不知道下一步该去哪里..。

sampleData = hundredDayData['2019-03-11':'2019-03-20'] sampleData['Close: 4 day mean'] = sampleData['Close'].rolling(window=4).mean() sampleData.head(24)

回答 1

Stack Overflow用户

回答已采纳

发布于 2019-03-24 19:54:19

df = pd.DataFrame({'code': ['a']*10+['b']*10, 'Close': [1]*20})

df.groupby('code')['Close'].rolling(window=4).mean().reset_index()- 用

code计算组的滚动均值与组内滚动均值

注意:如果您的code's都是乱七八糟的(如下所示),那么您应该使用

df = pd.DataFrame({'code': ['a']*10+['b']*10+['a']*10, 'Close': [1]*30})

rolling = df.groupby('code')['Close'].rolling(window=4).mean().reset_index().set_index('level_1').rename(

columns={'Close':'rolling'})[['rolling']]

df.merge(rolling, left_index=True, right_index=True)在组级别上计算滚动均值,但使用索引将其合并回主dataframe作为新列。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/55327858

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号