大熊猫动量组合(趋势跟踪)定量模拟

大熊猫动量组合(趋势跟踪)定量模拟

提问于 2016-10-13 06:57:07

我试图构建基于S&P 500指数(矩数据)的趋势跟随动量投资组合策略。

我用Kaufmann的分形效率比滤除了http://etfhq.com/blog/2011/02/07/kaufmans-efficiency-ratio/信号。

我成功地编写了代码,但它非常笨拙,所以我需要更好的代码建议。

策略

- 从雅虎金融公司获得标普500指数数据

- 在回溯周期X (1,如果关闭>关闭(N),0)上计算Kaufmann的效率比

- 平均计算值为2,从1至12个时间段->月资产分配比率,1-资产分配比率=现金(每年3%)

我有一个困难,平均1: 12的效率比。当然,我知道它可以简单地由for循环实现,这是非常容易的任务,但我失败了。

我需要更简洁和精炼的代码,有人能帮我吗?

a['meanfractal']在下面的代码中困扰着我。

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

import pandas_datareader.data as web

def price(stock, start):

price = web.DataReader(name=stock, data_source='yahoo', start=start)['Adj Close']

return price.div(price.iat[0]).resample('M').last().to_frame('price')

a = price('SPY','2000-01-01')

def fractal(a,p):

a['direction'] = np.where(a['price'].diff(p)>0,1,0)

a['abs'] = a['price'].diff(p).abs()

a['volatility'] = a.price.diff().abs().rolling(p).sum()

a['fractal'] = a['abs'].values/a['volatility'].values*a['direction'].values

return a['fractal']

def meanfractal(a):

a['meanfractal']= (fractal(a,1).values+fractal(a,2).values+fractal(a,3).values+fractal(a,4).values+fractal(a,5).values+fractal(a,6).values+fractal(a,7).values+fractal(a,8).values+fractal(a,9).values+fractal(a,10).values+fractal(a,11).values+fractal(a,12).values)/12

a['portfolio1'] = (a.price/a.price.shift(1).values*a.meanfractal.shift(1).values+(1-a.meanfractal.shift(1).values)*1.03**(1/12)).cumprod()

a['portfolio2'] = ((a.price/a.price.shift(1).values*a.meanfractal.shift(1).values+1.03**(1/12))/(1+a.meanfractal.shift(1))).cumprod()

a=a.dropna()

a=a.div(a.ix[0])

return a[['price','portfolio1','portfolio2']].plot()

print(a)

plt.show()回答 1

Stack Overflow用户

回答已采纳

发布于 2016-10-13 09:17:55

您可以进一步简化,方法是将与p对应的值存储在DF中,而不是为每个系列单独计算,如下所示:

def fractal(a, p):

df = pd.DataFrame()

for count in range(1,p+1):

a['direction'] = np.where(a['price'].diff(count)>0,1,0)

a['abs'] = a['price'].diff(count).abs()

a['volatility'] = a.price.diff().abs().rolling(count).sum()

a['fractal'] = a['abs']/a['volatility']*a['direction']

df = pd.concat([df, a['fractal']], axis=1)

return df然后,您可以将重复操作分配给一个变量,从而减少重新计算时间。

def meanfractal(a, l=12):

a['meanfractal']= pd.DataFrame(fractal(a, l)).sum(1,skipna=False)/l

mean_shift = a['meanfractal'].shift(1)

price_shift = a['price'].shift(1)

factor = 1.03**(1/l)

a['portfolio1'] = (a['price']/price_shift*mean_shift+(1-mean_shift)*factor).cumprod()

a['portfolio2'] = ((a['price']/price_shift*mean_shift+factor)/(1+mean_shift)).cumprod()

a.dropna(inplace=True)

a = a.div(a.ix[0])

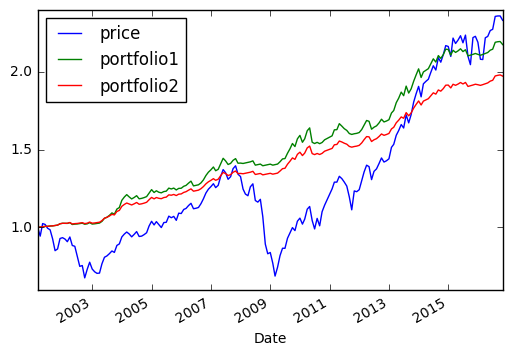

return a[['price','portfolio1','portfolio2']].plot() 由此得到的地块:

meanfractal(a)

注意:如果速度不是一个主要问题,您可以通过pandas中的内置方法来执行操作,而不是将它们转换为相应的numpy数组值。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/40014258

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号