GARCH模型中的ARCH效应

在R中拟合GARCH模型并得到输出后,如何知道是否有ARCH效应的证据?

我不确定是否需要检查最优参数、信息标准、标准化残差的Q-统计、ARCM LM检验、Nyblom稳定性检验、符号偏差检验还是修正的皮尔逊拟合优度检验?

我想我必须在ARCH LM测试下检查一下,如果p值很高,就会有拱形效应,对吗?

谢谢

回答 1

Stack Overflow用户

发布于 2016-05-09 13:13:27

您需要首先在返回序列本身中寻找二阶持久性,然后才能符合GARCH模型。让我们通过一个简单的例子来说明它是如何工作的。

从获得返回序列开始。在这里,我将使用quantmod库加载SPDR标准普尔500 ETF或间谍的数据。

library(quantmod)

library(PerformanceAnalytics)

rtn<-getSymbols(c('SPY'),return.class='ts') 接下来,自己或者使用Return.calculate函数来计算返回序列,就像PerformanceAnalytics库提供的那样。

Rtn <- diff(log(SPY[,"SPY.Close"])) * 100

#OR

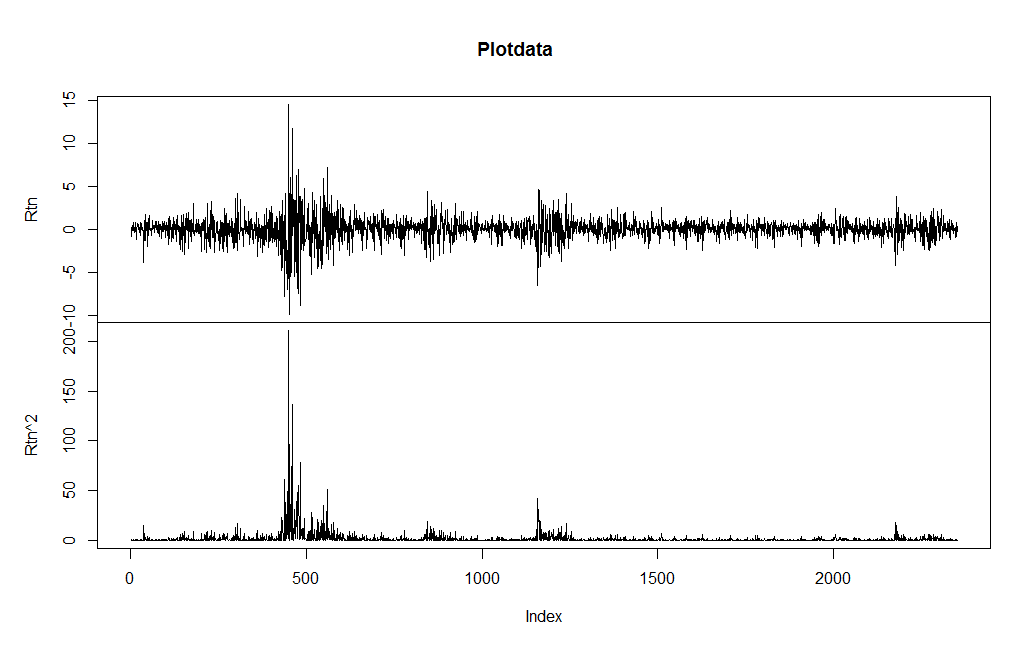

Rtn <- Return.calculate(SPY[,"SPY.Close"], method = c("compound","simple")[2]) * 100现在,让我们看一下本系列的一阶和二阶矩的持久性。对于二阶矩,让我们使用平方返回序列作为代理。

Plotdata<-cbind(Rtn, Rtn^2)

plot.zoo(Plotdata)

回报中仍然存在较强的第一次持久性,而且正如平方返回中所看到的那样,显然存在着较强的二阶持久性。

我们现在可以正式开始测试拱形效果了。对ARCH效应的一种正式测试是对平方回报的LBQ统计量:

Box.test(coredata(Rtn^2), type = "Ljung-Box", lag = 12)

Box-Ljung test

data: coredata(Rtn^2)

X-squared = 2001.2, df = 12, p-value < 2.2e-16在给定的时间序列中,我们显然可以拒绝独立的零假设。(拱形效应)

Fin.Ts还为返回中的条件异方差性提供了ARCH测试:

library(FinTS)

ArchTest(Rtn)

ARCH LM-test; Null hypothesis: no ARCH effects

data: Rtn

Chi-squared = 722.19, df = 12, p-value < 2.2e-16这支持了烧烤测试的结论,即拱形效应是存在的。

https://stackoverflow.com/questions/36978604

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号