Portfolio Frontier不适用于大型数据集

我有一个时间序列对象与股票回报自2012年以来。portfolioFrontier函数可以很好地创建效率前沿,直到我将数据集扩展到月数以上为止。例如,我要看的是39个月,38只股票一切都很好。但是,一旦我添加了第39位股票(和第40位等等),我就会得到一个错误。代码和错误在下面。

dput:

returns <- new("timeSeries", .Data = structure(c(-0.0108, 0.005, -0.0059, 0.0067, -0.0069, -0.0275,

0.0226, 0.0089, 0.0469, 0.0193, -5e-04, -0.03, -0.0483, 0.0251,

0.013, 0.0202, 0.019, 0.015, 0.0091, 0.002, -0.014, 0.0046, 0.002,

0.025, 0.008, 0.0177, -0.0023, 0.0023, -0.0217, 0.0045, 0.0117,

0.0081, 0.0345, 0.0332, 0.0098, 0.0086, -0.0362, -0.0137, 0.0162,

0.0276, 0.0749, 0.0691, 0.0275, -0.0278, -0.0442, 0.0226, -0.0136,

0.0305, 0.0178, 0.0061, 0.0034, 0.0039, -0.0042, -0.0017, 0.0039,

0.0083, -0.008, -0.0044, 7e-04, 0.0018, 0.008, -0.0057, 0.0044,

0.0043, 0.012, 0.0134, 0.003, 0.0078, -0.0092, 0.0113, 0.0132,

0.0168, 0.032, 0.037, 0.033, 0.017, -0.037, 0.027, 0.026, 0.018

), .Dim = c(8L, 10L), .Dimnames = list(NULL, c("Stock.A", "Stock.B",

"Stock.C", "Stock.D", "Stock.E", "Stock.F", "Stock.G", "Stock.H",

"Stock.I", "Stock.J")))

, units = c("Stock.A", "Stock.B", "Stock.C", "Stock.D", "Stock.E", "Stock.F",

"Stock.G", "Stock.H", "Stock.I", "Stock.J")

, positions = c(1327968000, 1330473600, 1333152000, 1335744000, 1338422400,

1341014400, 1343692800, 1346371200)

, format = "%Y-%m-%d"

, FinCenter = "GMT"

, recordIDs = structure(list(), .Names = character(0), row.names = integer(0), class = "data.frame")

, title = "Time Series Object"

, documentation = "Tue Jun 23 13:48:36 2015"

)代码:

library(timeSeries)

library(fPortfolio)

# returns <- read.csv("Not Working Excel File.csv")

#lct <- Sys.getlocale("LC_TIME"); Sys.setlocale("LC_TIME", "C")

#returns[,1] = as.Date(as.character(returns[,1]),format="%d-%b-%y")

#Sys.setlocale("LC_TIME", lct)

#returns = timeSeries(returns[,-1], charvec = returns[,1])

Frontier <- portfolioFrontier(returns)错误:

Error in `colnames<-`(`*tmp*`, value = c("AAPL", :

attempt to set 'colnames' on an object with less than two dimensions我怎样才能解决这个问题,这样我就可以在不添加日期的情况下增加我想要的股票数量?

编辑:这是数据集外观的快照。因此,在这个示例中,有8个月的数据和4只股票,我上面发布的代码工作得很好。但是,一旦我再加5个股票(总共9个),我就会得到上面列出的错误。

将数据帧更改为矩阵会产生相同的错误。增加更多的月份可以让我增加更多的股票,但我不想要更多的月份。

回答 1

Stack Overflow用户

发布于 2015-06-24 00:13:19

问题

你不能在不增加任何月份(年份)的情况下增加更多股票的原因似乎与最小化均值-方差的问题有关。

从Cochrane“资产定价”第81-83页:

定理:只要收益的方差协方差矩阵是非奇异的,就存在均值-方差边界。 然后是“选择一个投资组合以使给定均值的方差最小化”的问题。 w0Σws.t.w0

你可以用拉格朗日乘数法来解决这个问题,正如书中所概述的那样。然而,值得注意的是,收益的协方差矩阵必须是非奇异的,这意味着协方差矩阵必须是正定。如果为计算边界提供的协方差矩阵是奇异的,那么边界就不存在了。

一个例子

dput:

returns <- new("timeSeries", .Data = structure(c(-0.0108, 0.005, -0.0059, 0.0067, -0.0069, -0.0275,

0.0226, 0.0089, 0.0469, 0.0193, -5e-04, -0.03, -0.0483, 0.0251,

0.013, 0.0202, 0.019, 0.015, 0.0091, 0.002, -0.014, 0.0046, 0.002,

0.025, 0.008, 0.0177, -0.0023, 0.0023, -0.0217, 0.0045, 0.0117,

0.0081, 0.0345, 0.0332, 0.0098, 0.0086, -0.0362, -0.0137, 0.0162,

0.0276, 0.0749, 0.0691, 0.0275, -0.0278, -0.0442, 0.0226, -0.0136,

0.0305, 0.0178, 0.0061, 0.0034, 0.0039, -0.0042, -0.0017, 0.0039,

0.0083, -0.008, -0.0044, 7e-04, 0.0018, 0.008, -0.0057, 0.0044,

0.0043, 0.012, 0.0134, 0.003, 0.0078, -0.0092, 0.0113, 0.0132,

0.0168, 0.032, 0.037, 0.033, 0.017, -0.037, 0.027, 0.026, 0.018

), .Dim = c(8L, 10L), .Dimnames = list(NULL, c("StockA", "StockB",

"StockC", "StockD", "StockE", "StockF", "StockG", "StockH",

"StockI", "StockJ")))

, units = c("StockA", "StockB", "StockC", "StockD", "StockE", "StockF",

"StockG", "StockH", "StockI", "StockJ")

, positions = c(1327968000, 1330473600, 1333152000, 1335744000, 1338422400,

1341014400, 1343692800, 1346371200)

, format = "%Y-%m-%d"

, FinCenter = "GMT"

, recordIDs = structure(list(), .Names = character(0), row.names = integer(0), class = "data.frame")

, title = "Time Series Object"

, documentation = "Tue Jun 23 13:48:36 2015"

)代码块1:

# Load Matrix Checks

library(matrixcalc)

# Get dimensions and check if positive definite

dim(returns)

is.positive.definite(cov(returns))

### Results ###

# > dim(returns)

# [1] 8 10

# > is.positive.definite(cov(returns))

# [1] FALSE正如您所看到的,协方差矩阵不是正定的,如果您尝试使用portfolioFrontier(),它会抛出一个错误。

> portfolioFrontier(returns)

Error in `colnames<-`(`*tmp*`, value = c("StockA", "StockB", "StockC", :

attempt to set 'colnames' on an object with less than two dimensions代码块2:

# Remove first three columns to fit n (obs) > m (stocks)

returns <- returns[,4:10]

dim(returns)

#Check if positive definite

is.positive.definite(cov(returns))

### Results ###

# > dim(returns)

# [1] 8 7

# > is.positive.definite(cov(returns))

# [1] TRUE现在检查portfolioFrontier()

产出:

Title:

MV Portfolio Frontier

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints: LongOnly

Portfolio Points: 5 of 50

Portfolio Weights:

StockD StockE StockF StockG StockH StockI StockJ

1 0.0000 0.0000 0.0000 0.0000 1.0000 0.0000 0.0000

13 0.0000 0.0000 0.0000 0.1452 0.5016 0.2566 0.0966

25 0.0000 0.0000 0.0000 0.0000 0.1345 0.6738 0.1917

37 0.0000 0.0000 0.0000 0.0000 0.0000 0.4758 0.5242

50 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 1.0000

Covariance Risk Budgets:

StockD StockE StockF StockG StockH StockI StockJ

1 0.0000 0.0000 0.0000 0.0000 1.0000 0.0000 0.0000

13 0.0000 0.0000 0.0000 0.1417 -0.0570 0.4871 0.4282

25 0.0000 0.0000 0.0000 0.0000 -0.0455 0.5865 0.4589

37 0.0000 0.0000 0.0000 0.0000 0.0000 0.2196 0.7804

50 0.0000 0.0000 0.0000 0.0000 0.0000 0.0000 1.0000

Target Returns and Risks:

mean Cov CVaR VaR

1 0.0001 0.0056 0.0080 0.0080

13 0.0048 0.0037 0.0025 0.0025

25 0.0094 0.0092 0.0122 0.0122

37 0.0141 0.0158 0.0238 0.0238

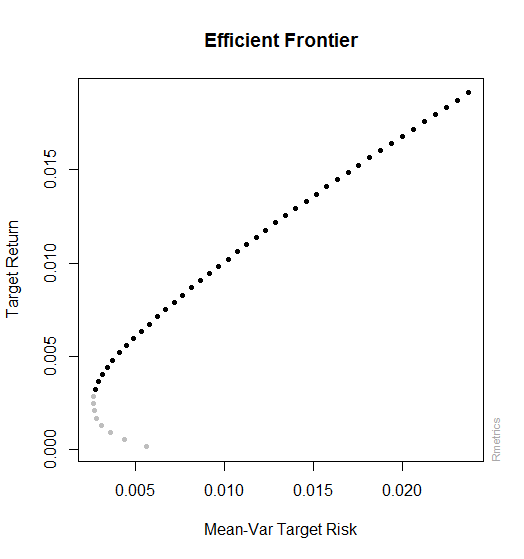

50 0.0191 0.0237 0.0370 0.0370看来现在起作用了。因此,让我们绘制有效的边界:

portfolio <- portfolioFrontier(returns)

plot(portfolio)

https://stackoverflow.com/questions/31007182

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号