tidyverts中的分层建模/协调问题

我试图按照Rob的Rstudio.conf讲习班的方式进行分层预测,并遇到了一些问题。这是我的代码:

library(dplyr)

library(tsibbledata)

library(tsibble)

library(fable)

aus_retail_2013_tr <- aus_retail %>%

filter(Month <= yearmonth("2013 Dec"))

aus_retail_2013_vl <- aus_retail %>%

filter(Month > yearmonth("2013 Dec"))

hmod <- aus_retail_2013_tr %>%

aggregate_key(State*Industry, Turnover=sum(Turnover)) %>%

model(ar=ARIMA(log(Turnover))) %>%

reconcile(ar_adj=min_trace(ar))

fcasts_hmod <- forecast(hmod, aus_retail_2013_vl)

fcasts_hmod %>%

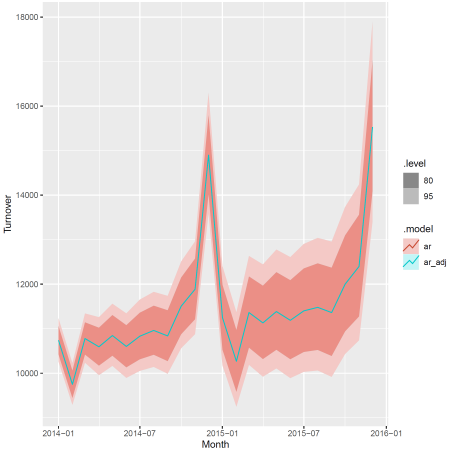

filter(is_aggregated(Industry), State == "Victoria") %>%

autoplot()这幅图的输出如下。

我的主要问题是:

- 实际上,这一调整似乎根本没有改变预测。图显示

ar和ar_adj行是相同的。 - 预测仅为2014年至2015年,而我知道整个数据集将持续到2018年。

我怎么才能修好这些?后一种情况可能是因为并不是所有的时间序列都涵盖整个期间,但是我如何才能使reconcile不跳过缺失的时间段呢?

这是与dplyr 0.8.5,寓言0.2.0,神话工具0.1.3和tsibble0.8.6。我在Ubuntu/R3.6.3和Windows 10/R4.0.0上都得到了相同的结果。

PS。试图预测一个固定的地平线会导致一个错误:

> fcasts_hmod <- forecast(hmod, h="5 years")

Error: Reconciliation of non-normal forecasts is not yet supported.

Run `rlang::last_error()` to see where the error occurred.回答 1

Stack Overflow用户

发布于 2020-06-11 14:53:05

这些问题都是错误(或者更多--因此超出了当前协调实现的范围)。您可以通过包的BugReports URL (https://github.com/tidyverts/fabletools/issues)报告这些信息。

我的主要问题是: 实际上,这一调整似乎根本没有改变预测。图片显示,ar和ar_adj线是相同的。 预测仅为2014年至2015年,而我知道整个数据集将持续到2018年。

对协调后的模型的预测应该是错误的,这是开发版本中当前的行为。请注意,您的forecast() new_data参数包含148个时间序列,但是您正在从181个模型中生成预测。这是因为所要求的预测仅用于底层序列(aus_retail_2013_vl尚未进行汇总)。

PS。试图预测一个固定的地平线会导致一个错误: 错误:对非正常预测的调节尚未得到支持。运行

rlang::last\_error()以查看错误发生的位置。`

这是因为您的模型有一个日志转换响应变量,当返回转换时,该变量生成具有logNormal分布的预测。概率预测调节是困难的,目前只为正态分布实现。我将在点预测的基础上加入调整,作为一个倒退(https://github.com/tidyverts/fabletools/issues/216)。

https://stackoverflow.com/questions/61967954

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号