R中几只股票的多个时间序列图返回一个错误

我有多只股票的时间序列数据。我想在R.

我尝试了一个现有的答案在这个网站,但我得到了一个错误。这是我的代码:

library(quantmod)

library(TSclust)

library(ggplot2)

# download financial data

symbols = c('ASX', 'AZN', 'BP', 'AAPL')

start = as.Date("2014-01-01")

until = as.Date("2014-12-31")

stocks = lapply(symbols, function(symbol) {

Close = getSymbols(symbol,src='yahoo', from = start, to = until, auto.assign = FALSE)[, 6]

names(adjust) = symbol

adjust

})我从一个退出的答案(来自here)中尝试了下面的内容

qplot(symbols, value, data = as.data.frame(stocks), geom = "line", group = variable) +

facet_grid(variable ~ ., scale = "free_y")我得到了以下错误:

错误:至少一个层必须包含所有的面元变量:variable。

variable

- Layer 1缺少

- 绘图缺少

variable

我希望有以下类似的情节:

回答 2

Stack Overflow用户

发布于 2020-08-24 11:02:42

原始代码中的错误消息是由于在传递给variable的数据中没有名为qplot()的列造成的。此外,为了生成所需的图表,我们需要从由xts生成的quantmod对象中提取数据,以便将它们用作图表中的x轴变量。

通过一些调整将股票数据中的适当变量放入qplot()规范中,我们可以生成所需的图表。

我们将代码修改为如下所示的股票列表:

data.frame

- Rename

- 将

xts对象转换为类型为xts列的对象,以消除代码符号,这样我们就可以在随后的步骤中将rbind()转换为单个数据帧,将rownames()提取到数据帧列

中。

在进行了这些更改之后,stocks对象包含一个数据帧列表,每个股票代码为一个。

symbols = c('ASX', 'AZN', 'BP', 'AAPL')

start = as.Date("2014-01-01")

until = as.Date("2014-12-31")

stocks = lapply(symbols, function(symbol) {

aStock = as.data.frame(getSymbols(symbol,src='yahoo', from = start, to = until,

auto.assign = FALSE))

colnames(aStock) <- c("Open","High","Low","Close","Volume","Adjusted")

aStock$Symbol <- symbol

aStock$Date <- rownames(aStock)

aStock

})接下来,我们将do.call()与rbind() to combine the data into a single data frame that we'll use with qplot()`结合使用。

stocksDf <- do.call(rbind,stocks)最后,我们使用qplot()和Date和Close作为x和y变量,使用facet_grid()和Symbol生成方面。

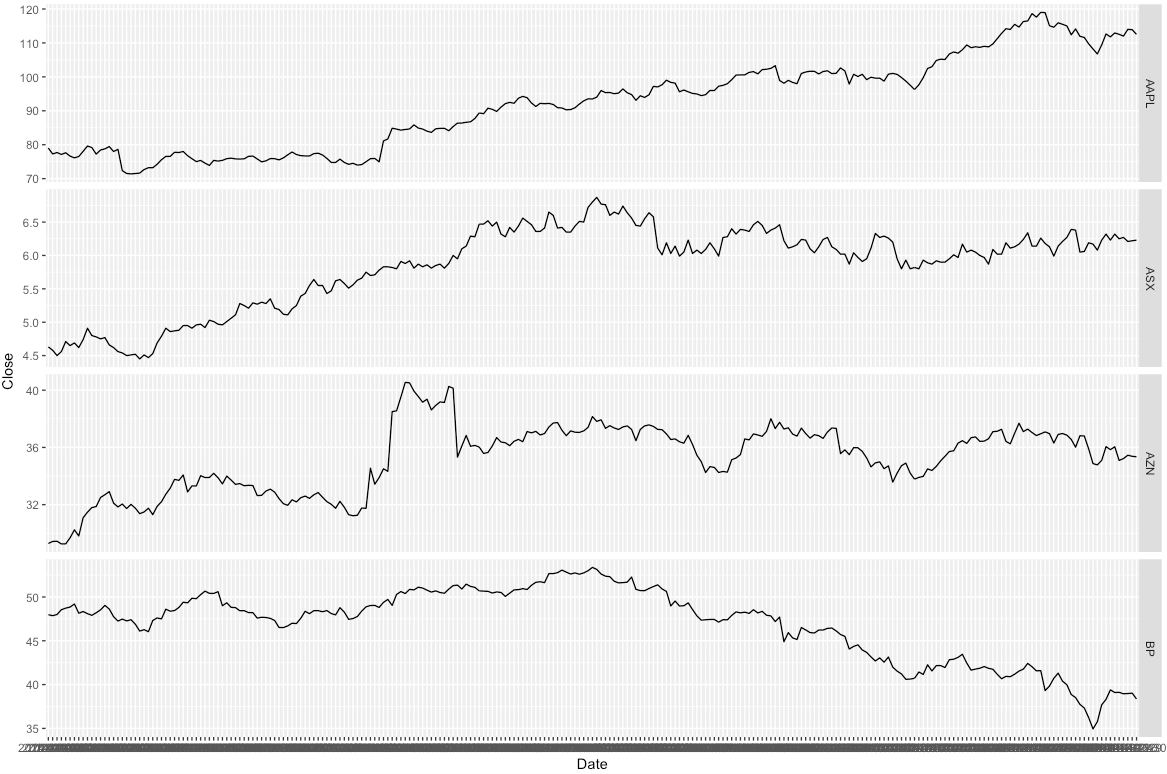

qplot(Date, Close, data = stocksDf, geom = "line", group = Symbol) +

facet_grid(Symbol ~ ., scale = "free_y")...and初始输出:

生成图表后,我们将进行一些调整,以清理x轴标签。在默认的图表中,由于有251个不同的字符值,所以它们是不可理解的,我们需要重新调整轴来打印更少的标签。

首先,我们使用as.Date()转换基于字符的日期.其次,我们使用ggeasy包来调整x轴上的内容。

stocks = lapply(symbols, function(symbol) {

aStock = as.data.frame(getSymbols(symbol,src='yahoo', from = start, to = until,

auto.assign = FALSE))

colnames(aStock) <- c("Open","High","Low","Close","Volume","Adjusted")

aStock$Symbol <- symbol

aStock$Date <- as.Date(rownames(aStock),"%Y-%m-%d")

aStock

})

stocksDf <- do.call(rbind,stocks)

library(ggeasy)

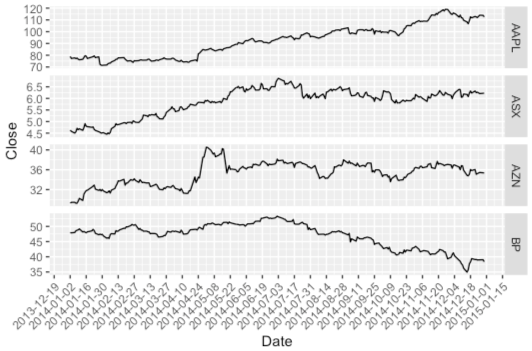

qplot(Date, Close, data = stocksDf, geom = "line", group = Symbol) +

facet_grid(Symbol ~ ., scale = "free_y") +

scale_x_date(date_breaks = "14 days") +

easy_rotate_x_labels(angle = 45, side = "right")...and修订后的产出:

注意:表示调整后的收盘价,只需将qplot()函数中的y变量更改为Adjusted即可。

Stack Overflow用户

发布于 2020-08-25 15:18:28

虽然Len Greski's answer有一个很好的解释和解决方案,但我认为我应该提供一个更“标准”的方法。也许有些用户会发现它更简单。

library(quantmod)

library(ggplot2)

symbols <- c("ASX", "AZN", "BP", "AAPL")

start <- as.Date("2014-01-01")

until <- as.Date("2014-12-31")

# import data into an environment

e <- new.env()

getSymbols(symbols, src = "yahoo", from = start, to = until, env = e)

# extract the adjusted close and merge into one xts object

stocks <- do.call(merge, lapply(e, Ad))

# Remove the ".Adjusted" suffix from each symbol column name

colnames(stocks) <- gsub(".Adjusted", "", colnames(stocks), fixed = TRUE)

# convert the xts object to a long data frame

stocks_df <- fortify(stocks, melt = TRUE)

# plot the data

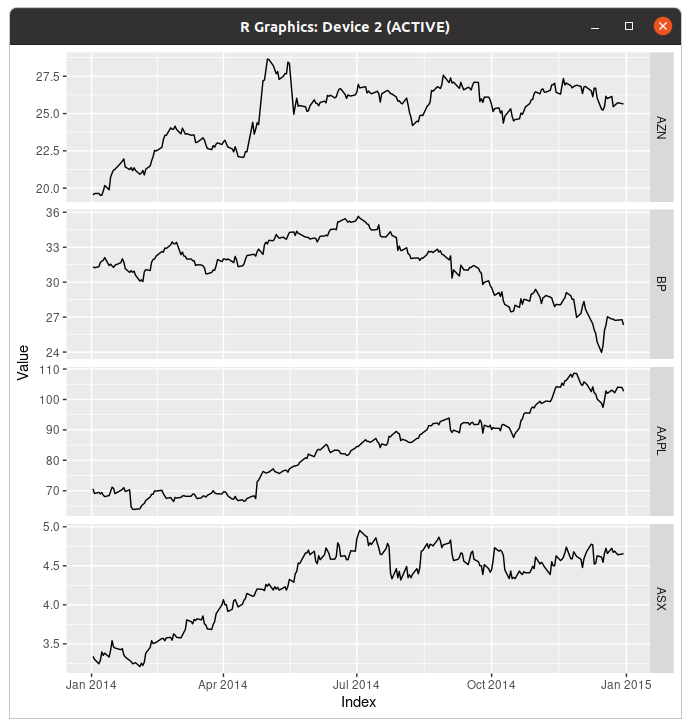

qplot(Index, Value, data = stocks_df, geom = "line", group = Series) +

facet_grid(Series ~ ., scale = "free_y")

https://stackoverflow.com/questions/63558161

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号