简单线性回归方程R中的设计环问题

方程的一般形式是

Sector ~ Beta_0 + Beta_1*absMkt + Beta_2*sqMkt这些部门是12个部门的每日股票回报率,即汽车、IT、房地产、银行、能源、金融服务、快速消费品、基础设施、服务、媒体、金属和制药。

Beta_0是截距;Beta_1是绝对市场回报系数;Beta_2是平方市场回报系数。

对于每个扇区,我想运行线性回归,其中我想提取系数Beta_1和Beta_2,如果对应的p值小于0.0 5,并存储它。

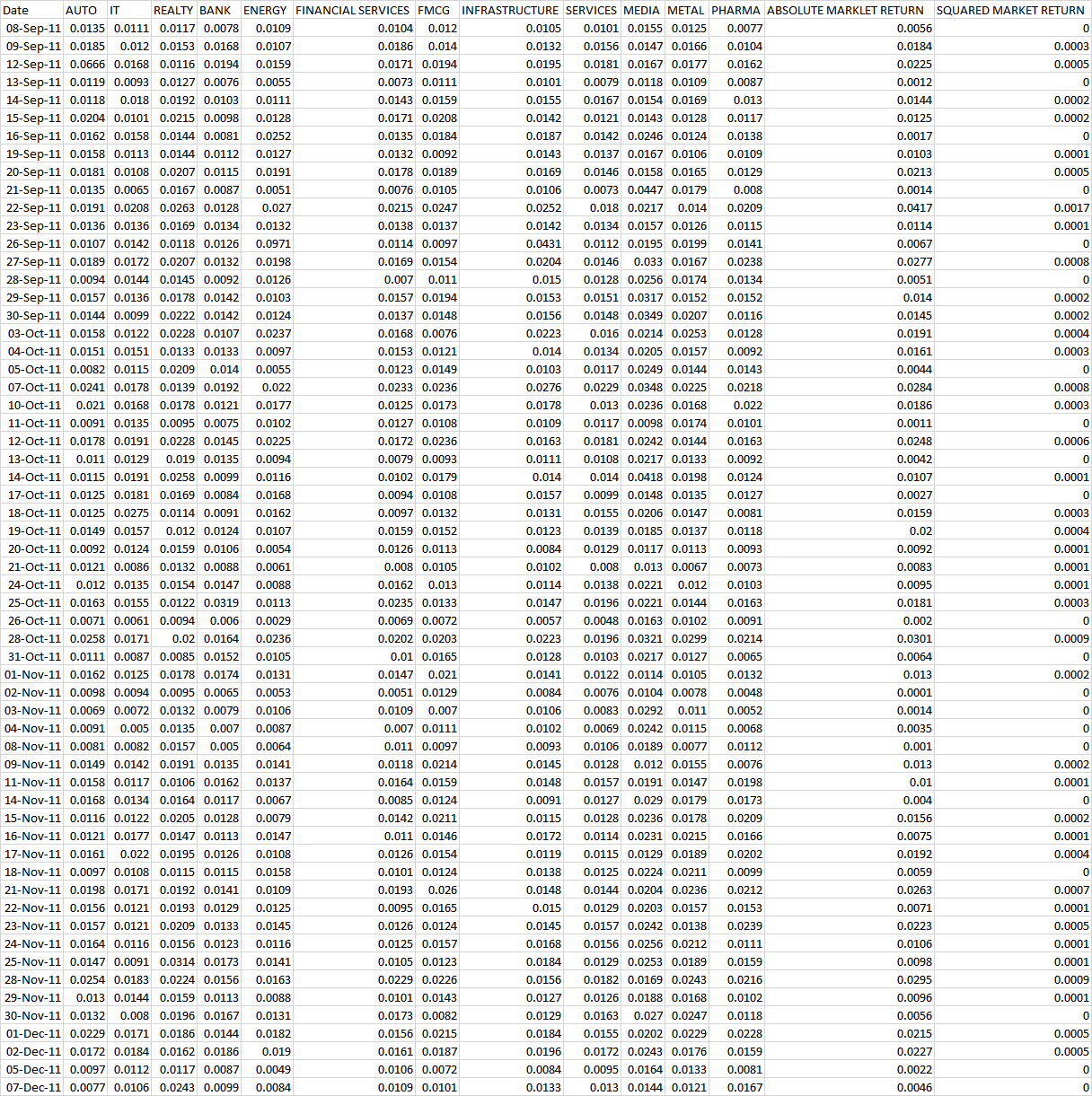

样本数据说明如下。

它也可从我的google驱动器位置下载。

https://drive.google.com/drive/folders/16XUq8_lXXtD2BSlUdDAAWeHiWIznf--c?usp=share_link

文件名: Week_1_CSV.csv

我试过的代码,但没有得到结果

# Reading the data

Returns <- read.csv("Week_1_CSV.CSV", header = TRUE, stringsAsFactors = FALSE)

# Splitting the Data into Sector and Market Returns

Sector_Returns <- Returns[,2:13]

Market_Returns <- Returns[,14:15]

# Defining the number of sectors

nc <- ncol(Sector_Returns)

# Creating a matrix with zero value to store the coefficient values and their corresponding p-values

Beta_1 <- Beta_2 <- p_1 <- p_2 <- matrix(0, 1, nc) # coefs and p values

# Converting the Sectoral Returns into a Matrix named "Sect_Ret_Mat"

Sect_Ret_Mat <- as.matrix(Sector_Returns)

head(Sect_Ret_Mat)

# Converting the Market Returns into a Matrix named "Mkt_Ret_Mat"

Mkt_Ret_Mat <- as.matrix(Market_Returns)

head(Mkt_Ret_Mat)

#### Without Loop ##############

mode1_lm <- lm(Sect_Ret_Mat[,1] ~ Mkt_Ret_Mat[,1] + Mkt_Ret_Mat[,2] )

summary(mode1_lm)

# Extracting the p-value

coef(summary(mode1_lm))[2, 4] ## p-value corresponding to Beta_1

coef(summary(mode1_lm))[3, 4] ## p-value corresponding to Beta_2

# Extracting the Coefficient

coef(mode1_lm)[[2]] ## Coeficient corresponding to Beta_1

coef(mode1_lm)[[3]] ## Coeficient corresponding to Beta_2

##############################################################################

#### WithLoop ##############

for (i in 1:nc) {

for (j in 1:nc) {

if (i != j) {

mode1_lm <- lm(Sect_Ret_Mat[,i] ~ Mkt_Ret_Mat[,1] + Mkt_Ret_Mat[,2] )

p_0[i,j] <- coef(summary(mode1_lm))[2, 4]

p_1[i,j] <- coef(summary(mode1_lm))[3, 4]

if

(p_0[i, j] < 0.05)

Beta_0[i,j] <- coef(mode1_lm)[[2]]

if

(p_1[i, j] < 0.05)

Beta_1[i,j] <- coef(mode1_lm)[[3]]

}

}

}

Beta_0

Beta_1回答 2

Stack Overflow用户

发布于 2022-11-13 13:44:21

一般情况下,我不从链接下载数据集。你应该试着做一个很容易在任何人的电脑上运行的小例子。在为不同的组运行大量的回归时,我发现最容易的方法是将所有数据保存在一个数据帧中,并避免循环。一般的工作流程是: 1)按组嵌套数据,2)对各组进行回归,3)使用broom将系数生成一个良好的表,4)将模型系数分解为表。下面是一个使用mtcars的示例。我展示了如何对每一组cyl运行回归。

library(tidyverse)

mtcars |>

nest(data = -cyl) |>

mutate(mod = map(data, ~lm(mpg~wt + hp, data = .x)),

summ = map(mod, broom::tidy)) |>

select(-data, -mod) |>

unnest(summ)

#> # A tibble: 9 x 6

#> cyl term estimate std.error statistic p.value

#> <dbl> <chr> <dbl> <dbl> <dbl> <dbl>

#> 1 6 (Intercept) 32.6 5.57 5.84 0.00428

#> 2 6 wt -3.24 1.37 -2.36 0.0776

#> 3 6 hp -0.0222 0.0202 -1.10 0.333

#> 4 4 (Intercept) 45.8 4.79 9.58 0.0000117

#> 5 4 wt -5.12 1.60 -3.19 0.0128

#> 6 4 hp -0.0905 0.0436 -2.08 0.0715

#> 7 8 (Intercept) 26.7 3.66 7.28 0.0000158

#> 8 8 wt -2.18 0.721 -3.02 0.0117

#> 9 8 hp -0.0137 0.0107 -1.27 0.229Stack Overflow用户

发布于 2022-11-13 14:43:17

将您的数据融化很长时间,并在每个扇区应用一个辅助函数:

- 将dataframe

wk1设置为data.table,并融化了long

library(data.table)

setDT(wk1)

wk1 = melt(

data = wk1[, id:=.I],

id = c("id", "Date", "ABSOLUTE MARKLET RETURN", "SQUARED MARKET RETURN"),

variable.name = "sector"

)- 编写助手函数,该函数运行模型并在列表

中返回beta和p.value

f <- function(v,a,s) {

cf = summary(lm(v~a+s))$coefficients[-1,]

list(est = cf[,1],pvalue=cf[,4])

}- 将

f应用于每个扇区

wk1[, f(value, `ABSOLUTE MARKLET RETURN`, `SQUARED MARKET RETURN`), sector]输出:

sector beta pvalue

1: AUTO 0.71847599 1.837679e-02

2: AUTO -7.44556841 3.921574e-01

3: IT 0.33384211 2.878851e-02

4: IT -1.69884185 6.970822e-01

5: REALTY 0.19224293 3.128459e-01

6: REALTY 0.63655626 9.084056e-01

7: BANK 0.72886921 4.544867e-06

8: BANK -15.07590018 6.835331e-04

9: ENERGY 0.30568300 5.611571e-01

10: ENERGY -0.42252869 9.780039e-01

11: FINANCIAL SERVICES 0.46149507 1.940130e-04

12: FINANCIAL SERVICES -2.72192333 4.238560e-01

13: FMCG 0.38259697 1.398654e-02

14: FMCG -0.45504587 9.180342e-01

15: INFRASTRUCTURE 0.28891493 1.845572e-01

16: INFRASTRUCTURE 0.03244222 9.958937e-01

17: SERVICES 0.49497910 2.098375e-06

18: SERVICES -6.52723131 2.036243e-02

19: MEDIA 0.10040065 7.554367e-01

20: MEDIA 0.26014494 9.779231e-01

21: METAL 0.45139509 1.576446e-02

22: METAL -6.87462275 1.991497e-01

23: PHARMA 0.39993847 1.781434e-02

24: PHARMA -0.74201727 8.772388e-01https://stackoverflow.com/questions/74421435

复制相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号