滚动10年回报R

滚动10年回报R

提问于 2022-05-02 06:11:31

我想计算一下从1965年到2021年的10年滚动回报。这意味着结果应该是一个有10年(1965-1974年、1966-1975年、1967-1976年等)回报的表格或数据框架。就像这样:

为了计算10年收益,将1974年(例如1975年12月30日)的最后一个可用股票价格除以1965年的第一个可用股票价格(例如。01/04/1965)并减去1。

10年回报=(1974年最后一次股票价格/1965年第一次股票价格) -1

然后自动计算随后年份(1966-1975年、1967-1976年、1968-1977年等)。

我不知道如何在R演播室实现这一点。

以下是我的密码。股票价格在N225Adjusted栏中。

library(quantmod)

data.N225 <- getSymbols("^N225",from="1965-01-01", to="2022-03-30", auto.assign=FALSE, src='yahoo') # funktion getSymbols wenn wir Kapitalmarkt haben wollten

class(data.N225)

data.N225[c(1:3, nrow(data.N225)),]

data.N225<- na.omit(data.N225)

N225 <- data.N225[,6]

N225$DiskreteRendite= Delt(N225$N225.Adjusted)

N225[c(1:3,nrow(N225)),]

options(digits=5)

N225$dailyretrunsplusone <- N225$DiskreteRendite+1

N225 <- fortify.zoo(N225)

N225 <- N225[,c(1,2,4)]最大的问题是我需要一个包含日期的代码。

我希望你能帮助我。提前谢谢你!

回答 1

Stack Overflow用户

回答已采纳

发布于 2022-05-02 07:27:57

我用了几个包,但你不需要scales。

library(quantmod)

library(scales)

library(tidyverse)

library(lubridate)

data <- getSymbols("^N225", from = "1965-01-01", to = "2022-03-30", auto.assign = F, src = "yahoo")

df <- as_tibble(data.frame(Date = index(data), coredata(data)))

df %>%

na.omit() %>%

group_by(year = year(Date)) %>%

summarise(fprice = first(N225.Adjusted), lprice = last(N225.Adjusted)) %>%

mutate(Returns = (lprice/lag(fprice, n = 9L))-1) %>%

na.omit() %>%

mutate(year_from_to = paste(year-9, year, sep = "-"), Returns = percent(Returns)) %>%

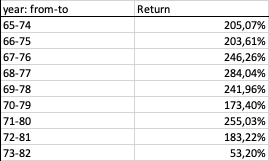

select(year_from_to, Returns)给出以下输出

#> # A tibble: 49 × 2

#> year_from_to Returns

#> <chr> <chr>

#> 1 1965-1974 205.07%

#> 2 1966-1975 203.61%

#> 3 1967-1976 246.26%

#> 4 1968-1977 284.04%

#> 5 1969-1978 241.96%

#> 6 1970-1979 173.40%

#> 7 1971-1980 255.03%

#> 8 1972-1981 183.22%

#> 9 1973-1982 53.20%

#> 10 1974-1983 132.29%

#> # … with 39 more rows如有需要。

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/72082917

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号