切片和rollapply函数

切片和rollapply函数

提问于 2022-02-24 03:45:50

我正在编写一个脚本来计算S&P 500的标准差,并希望将滚动标准差与SD的长期平均值进行比较。

我可以使我的密码工作,但似乎有点笨拙。我想问两个问题,让我的代码更容易理解。

- 假设我有两个索引。我是否可以使用一行代码来为这两种代码找到年化SD?现在我得用

的代码

GSPC.new <- merge(GSPC.new,rollapply(GSPC.new$GSPC.adj.ret, 252, sd)) - 很容易分割xts对象。我可以在tibble中做同样的事情吗?

gspc.avg10yr <- mean(na.omit(GSPC.new$GSPC.adj.std.annualised["2011/2022"]))下面的所有代码都可以直接在RStudio中执行。

library(tidyverse)

library(quantmod)

library(ggplot2)

tickers <- c("^HSI","^GSPC")

getSymbols(Symbols = tickers,

src = "yahoo",

index.class = "POSIXct",

from = "1997-01-01")

GSPC.new <- na.omit(GSPC)

GSPC.new <- merge(GSPC.new, dailyReturn(GSPC.new$GSPC.Adjusted))

colnames(GSPC.new)[7] <- "GSPC.adj.ret"

GSPC.new <- merge(GSPC.new,rollapply(GSPC.new$GSPC.adj.ret, 252, sd)) # how to annualised both tickers in one line

colnames(GSPC.new)[8] <- "GSPC.adj.std"

GSPC.new <- merge(GSPC.new, GSPC.new$GSPC.adj.std*sqrt(252))

colnames(GSPC.new)[9] <- "GSPC.adj.std.annualised"

GSPC.new.tbl <- as_tibble(fortify(GSPC.new))

p.gspc <- ggplot(GSPC.new.tbl, aes(x=Index,y=GSPC.adj.std.annualised))

p.gspc + geom_line()

gspc.avg10yr <- mean(na.omit(GSPC.new$GSPC.adj.std.annualised["2011/2022"])) # is it possible to do in tibble way?

gspc.avg15yr <- mean(na.omit(GSPC.new$GSPC.adj.std.annualised["2006/2022"]))

gspc.avg20yr <- mean(na.omit(GSPC.new$GSPC.adj.std.annualised["2001/2022"]))

gspc.avg25yr <- mean(na.omit(GSPC.new$GSPC.adj.std.annualised["1997/2022"]))

p.gspc + geom_line()+

geom_hline(yintercept = gspc.avg10yr, color = "red")+

geom_hline(yintercept = gspc.avg15yr, color = "blue")+

geom_hline(yintercept = gspc.avg20yr, color = "green")+

geom_hline(yintercept = gspc.avg25yr, color = "black")回答 1

Stack Overflow用户

回答已采纳

发布于 2022-02-25 14:24:40

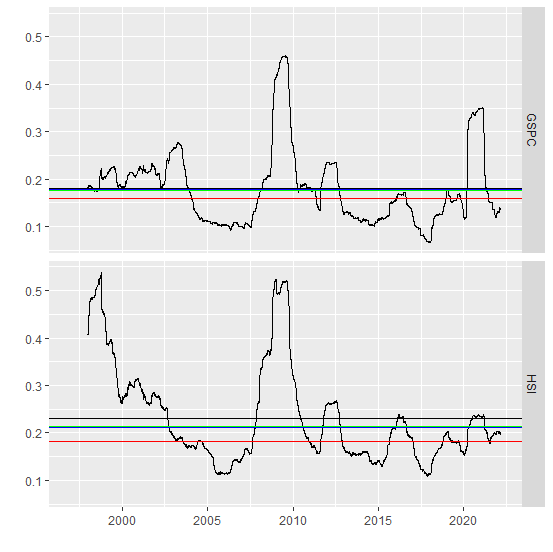

将滴答数据放在环境中,例如,迭代计算列表( ret.list )中返回的代码标记名,然后将其形成一个xts对象ret。由此计算标准化的年化返回( std_ann )作为xts对象。

要创建该图,请创建一个网格数据框架g,从中数据框架意味着使用列Series、col (colors)和在geom_hline中使用的方法。“自动绘图”将使用“系列”来引用面,而geom_hline将使用“系列”列将每条水平线与适当的面相匹配。

只使用下面列出的包(以及它们所依赖的包)。

library(quantmod)

library(ggplot2)

tickers <- c("^HSI","^GSPC")

yrs <- c(red = 10, green = 15, blue = 20, black = 25)

getSymbols(Symbols = tickers, env = e <- new.env(), from = "1997-01-01")

ret.list <- Map(function(nm) dailyReturn(na.omit(Ad(e[[nm]]))), ls(e))

ret <- setNames(do.call("merge", ret.list), names(ret.list))

std_ann <- rollapplyr(ret, 252, function(x) sqrt(252) * sd(x, na.rm = TRUE))

g <- expand.grid(Series = names(std_ann), col = names(yrs),

stringsAsFactors = FALSE)

meansfun <- function(Series, col) {

st <- as.Date(as.yearqtr(2022-yrs[[col]]-1))

mean(window(std_ann[, Series], start = st), na.rm = TRUE)

}

Means <- transform(g, means = mapply(meansfun, Series, col))

autoplot(std_ann) +

geom_hline(aes(yintercept = means), Means, col = Means$col) +

xlab("")

页面原文内容由Stack Overflow提供。腾讯云小微IT领域专用引擎提供翻译支持

原文链接:

https://stackoverflow.com/questions/71246861

复制相关文章

相似问题

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号