一步法 部分线性 工具变量回归 中的 平均边际效应

一步法 部分线性 工具变量回归 中的 平均边际效应

CreateAMind

发布于 2026-04-22 10:41:20

发布于 2026-04-22 10:41:20

一步法 部分线性 工具变量回归 中的 平均边际效应

Average Marginal Effects in One-Step Partially Linear Instrumental Regressions

https://arxiv.org/pdf/2604.11393

摘要

我们提出了一种新颖的方法,用于借助再生核希尔伯特空间方法,估计部分线性工具变量回归中的平均边际效应并进行推断。我们的方法仅依赖于单一的正则化参数。我们得到了该估计量的一致性与渐近正态性。由于极限分布的方差具有复杂的解析形式,我们提出了一种贝叶斯Bootstrap方法来进行推断,并确立了其有效性。我们的方法易于实现,并在模拟中展现出良好的有限样本表现。三个实证应用展示了其在真实数据上的实施过程,表明该方法能够得出具有经济意义的结果。

关键词:工具变量,半参数估计,再生核希尔伯特空间,平均边际效应,Bootstrap。

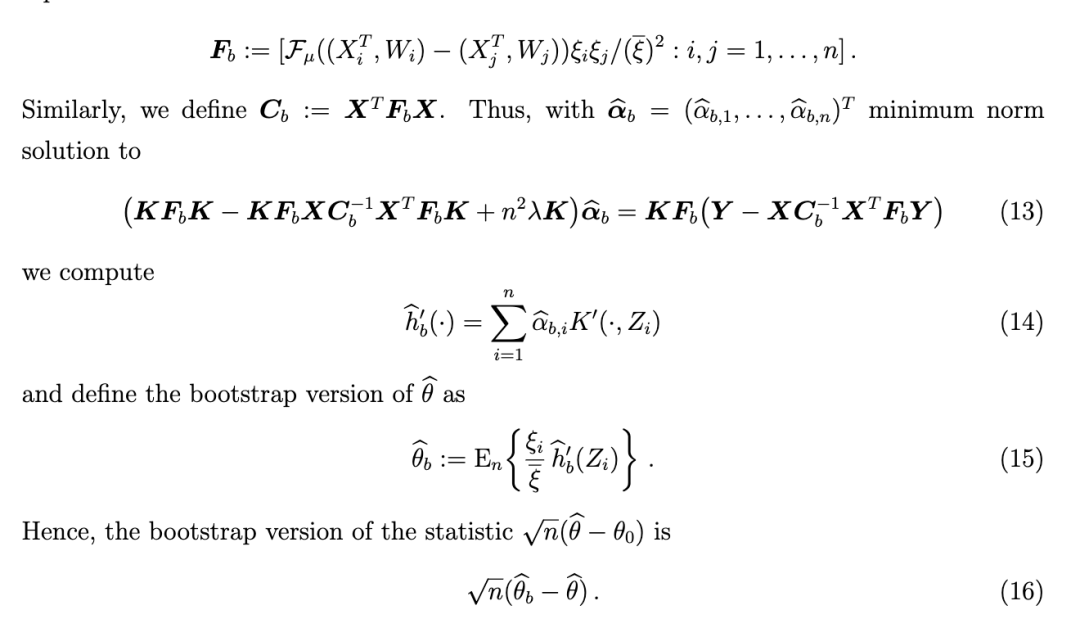

1 引言

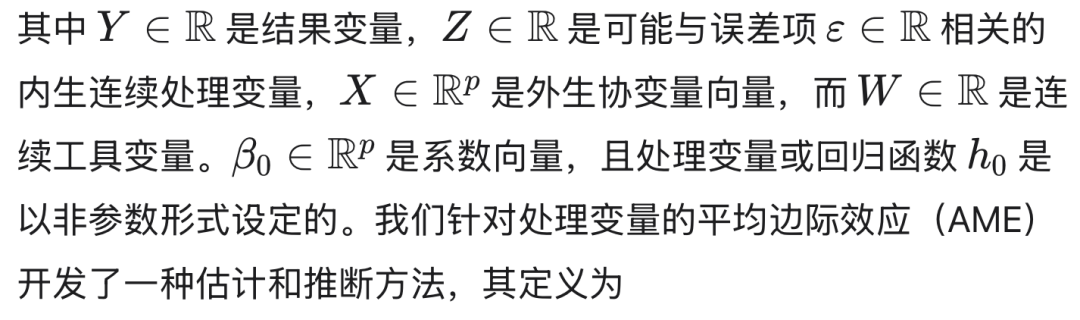

我们考虑部分线性工具变量(IV)模型

平均边际效应(AME)是许多实证应用中的关键研究对象,例如估计教育回报率或衡量产业组织中的需求弹性。若处理函数

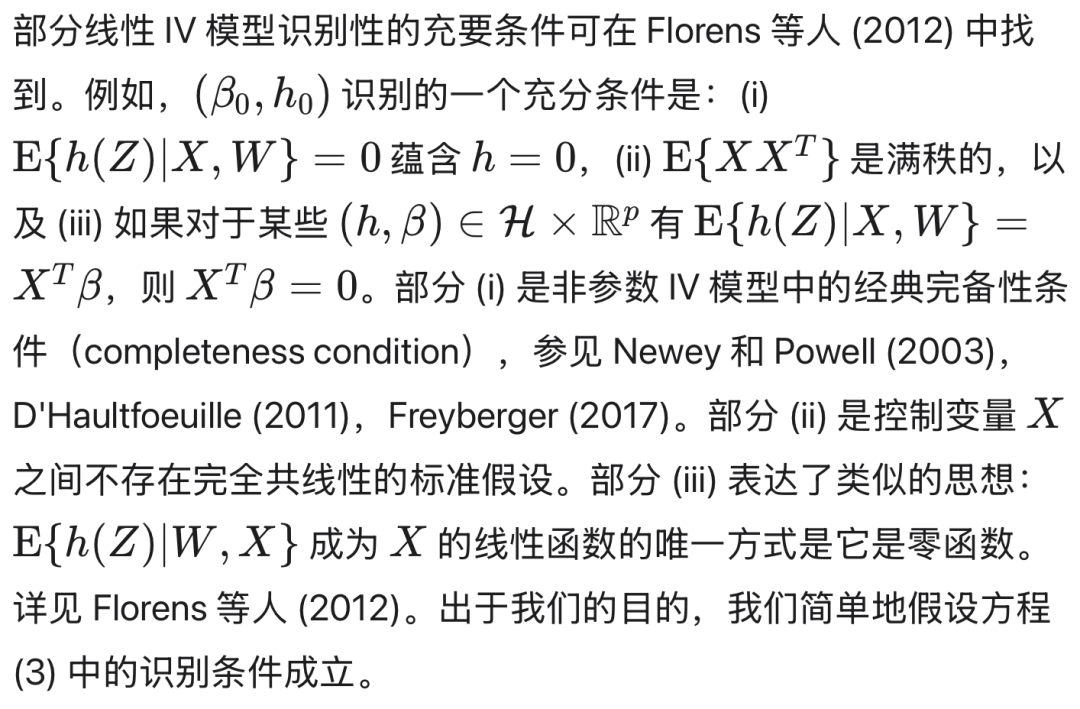

呈线性,则处理的 AME 将等于该函数的斜率系数,并可通过两阶段最小二乘(2SLS)回归轻易估计。然而,线性或参数假设在经济理论上往往难以成立,且会带来模型设定错误的风险。当线性假设不成立时,两阶段最小二乘法无法一致地估计 AME,由此得出的因果推断或反事实分析可能会产生误导。采用半参数工具变量(IV)模型设定有助于克服模型设定错误的风险,并能从数据中灵活地识别处理效应,同时缓解维数灾难问题(参见 Florens, 2003;Florens 等, 2012;以及 Ai 和 Chen, 2003)。

尽管非参数与半参数方法有助于降低设定错误风险,但对非参数 IV 函数进行推断的难度远高于对标量参数的推断。此外,估计得到的非参数回归结果仍不如线性模型易于解释,在线性模型中,其系数可直接视为各变量及处理项的平均边际效应。这在应用研究中尤为重要,因为研究人员通常需要以政策制定者和实务工作者能够理解的形式汇报研究结果。聚焦于式(2)中的 AME 具有两大优势:(i)它在解决模型设定错误问题的同时,提供了一个易于解释的处理效应指标;(ii)它使得我们能够对标量参数进行推断,而非对复杂的非参数函数进行推断。

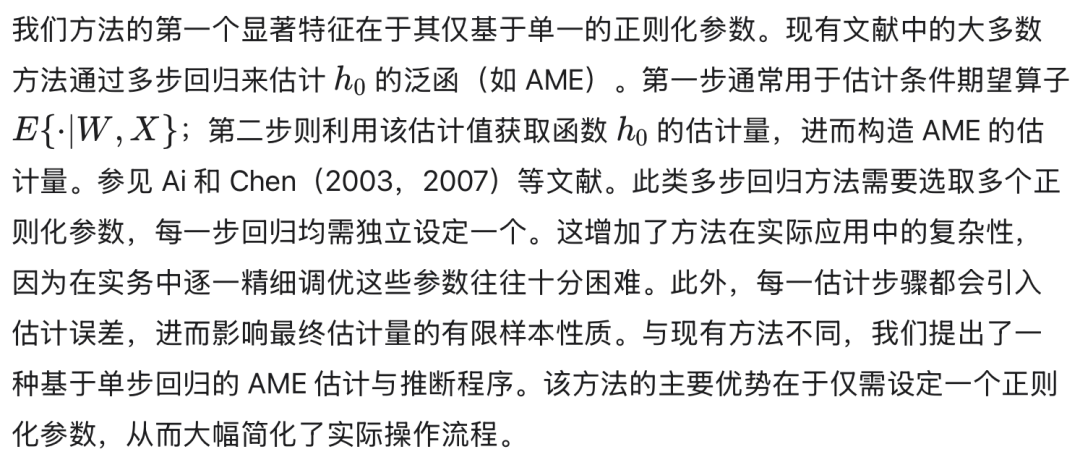

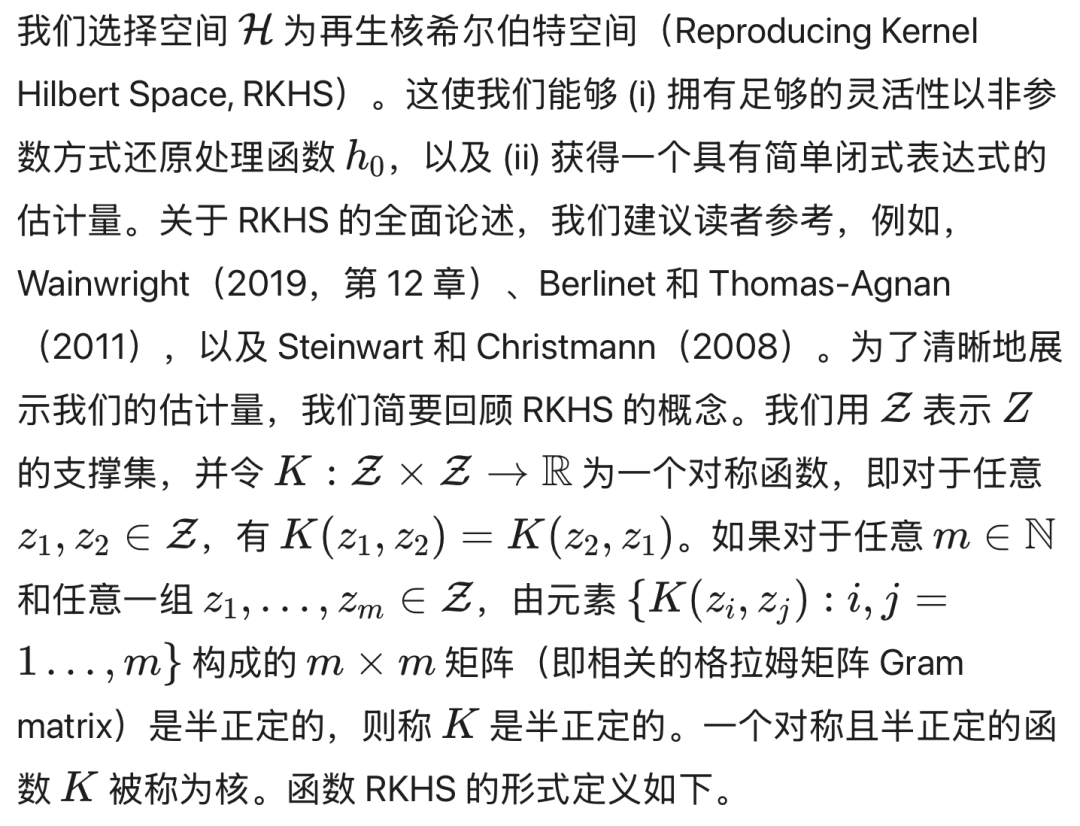

本文通过为式(2)中的 AME 提出一种具备两项显著特征的推断方法,对现有文献做出了补充。首先,该方法仅依赖于单一的正则化参数。其次,该方法建立在机器学习与支持向量机(SVM)文献中广泛采用的框架之上,即再生核希尔伯特空间(RKHS)设定。

我们推断方法的第二个显著特征是,它建立在机器学习文献中一个广泛使用的框架之上,即再生核希尔伯特空间(RKHS)设定;参见,例如,Wainwright(2019,第12章)、Berlinet 和 Thomas-Agnan(2011)以及 Steinwart 和 Christmann(2008)。该框架中的工具与算法已在支持向量机(SVM)和分类方法中得到广泛应用。基于 RKHS 构建 AME 推断方法的优势体现在两个方面:首先,RKHS 工具能够以可处理的方式解决复杂的计算问题。在我们的研究情境中,它们使我们能够给出具有简洁且易于计算表达式的 AME 估计量与检验统计量。其次,正如我们在模拟部分(见第 6 节)所示,该方法具有优异的有限样本表现。

我们证明了基于 RKHS 的 AME 估计量具有渐近正态性,但其极限分布的方差具有复杂的解析形式。因此,我们开发了一种依赖于贝叶斯 Bootstrap 的推断程序,并确立了其有效性。我们的方法易于实现,并且我们提供了一个 R 软件包,供实务工作者直接使用。除了操作简便之外,我们在模拟中表明,该方法在小样本和中等样本设定下,能够在原假设下实现良好的尺寸控制,并在备择假设下展现出良好的检验功效。我们还通过三项基于 Angrist 和 Lavy(1999)、Frankel 和 Romer(1999)以及 Sokullu(2016)的实证应用展示了本方法的潜力,其样本量分别为 2,024、150 和 117 个观测值。这些应用揭示了我们的估计与推断程序在真实数据(包括小样本)上的良好表现。得益于其计算简便性、对单一正则化参数的依赖以及在有限样本中的优异表现,我们的方法可被实务工作者便捷地采纳。

相关文献。基于级数展开的方法用于估计 AME 以及更一般的工具变量回归泛函,已在 Ai 和 Chen(2003)、Ai 和 Chen(2007)以及 Santos(2011)中得到发展。在最近的一篇论文中,Chen 等(2023)研究了基于人工神经网络的若干 AME 估计量的性质,并考察了其有限样本表现。所有这些论文均基于多步回归方法,且需要选取多个调优参数(每一步回归估计均需设定一个),这可能增加实际应用的复杂性。Breunig 和 Johannes(2016)研究了非参数工具变量模型中已知泛函的自适应估计,但并未对其推断问题进行探讨。Chen 和 Christensen(2018)以及 Chen 等(2025)为非参数工具变量回归中已知泛函的推断提供了程序。我们的研究情境与他们不同:在我们的设定中,AME 是非参数工具变量回归的一个未知泛函,因为它涉及

关于 Z 的未知分布的期望。Beyhum 等(2024b)与 Zhang 等(2023)提出了非参数工具变量模型的一步估计量,但并未研究针对 AME 的推断问题。Singh 等(2019)与 Zhang 等(2023)也研究了非参数工具变量模型的 RKHS 估计方法。然而,他们既未考虑部分线性设定,也未针对 AME 开发推断程序。

论文结构。第 2 节介绍我们的 AME 估计量并推导其表达式。第 3 节确立我们估计量的渐近性质。第 4 节提出 Bootstrap 检验并证明其有效性。第 5 节讨论我们推断程序的具体实施以及唯一正则化参数的选取方法。第 6 节通过模拟证据展示我们 Bootstrap 检验在小样本下的表现,证明其具有优异的有限样本性质。第 7 节包含三项我们方法的实证应用。最后,第 8 节总结全文。附录汇集了本文结果的数学证明、辅助引理以及额外的模拟内容。用于实现我们推断程序的 R 软件包可从以下网址下载:https://github.com/lucasgirardh/rkhsiv。

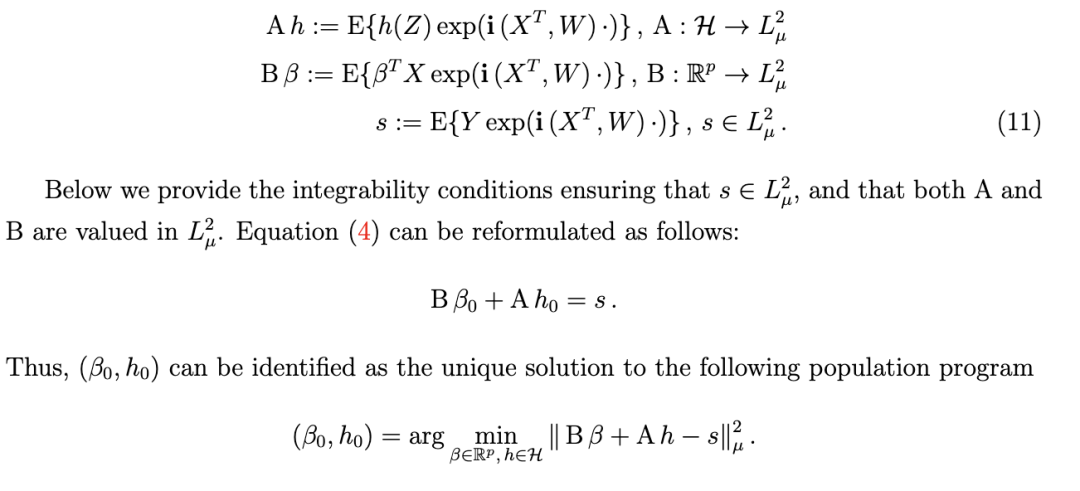

2 估计量

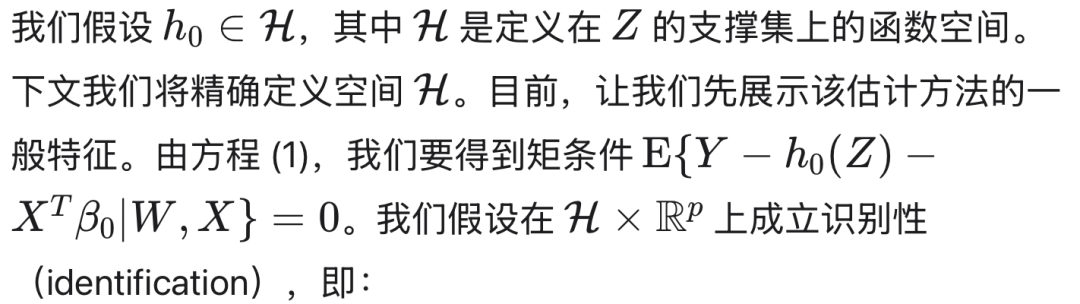

2.1 估计设定

2.2 估计量的计算

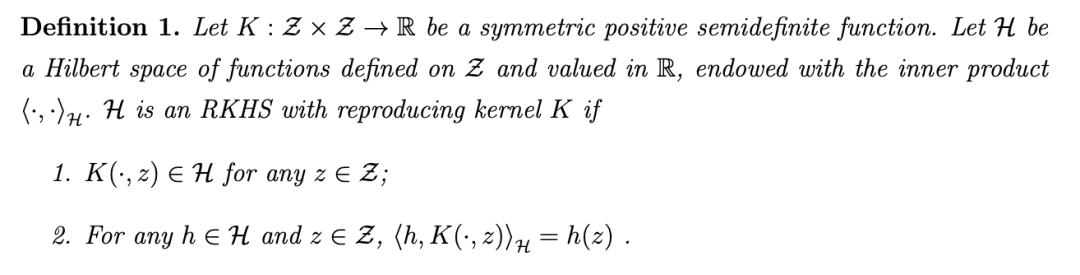

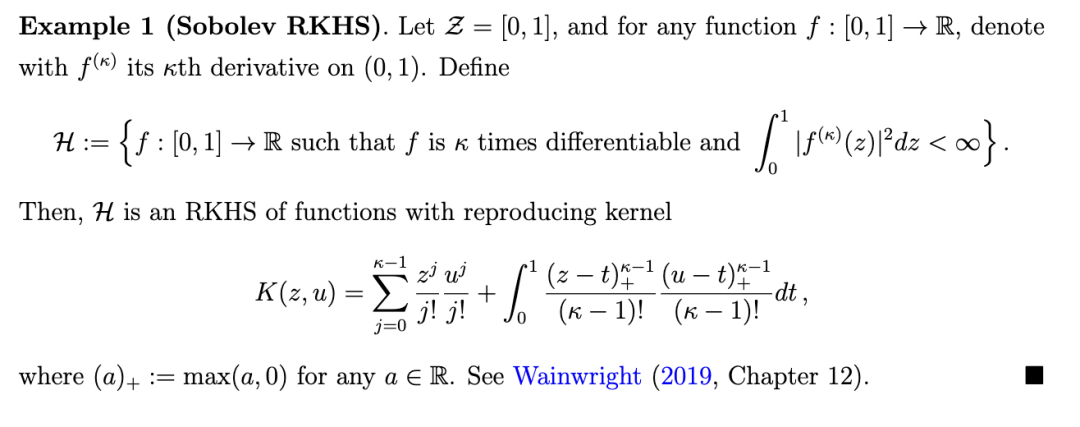

根据 Steinwart 和 Christmann(2008,定理 4.20 与 4.21),每个对称半正定核都对应唯一的 RKHS,且每个 RKHS 都有唯一的再生核。为清晰起见,我们提供两个 RKHS 的示例。更多示例参见 Wainwright(2019,第 12 章)、Berlinet 和 Thomas-Agnan(2011)以及 Steinwart 和 Christmann(2008)。

下列示例中的 RKHS 在统计学和机器学习文献中非常流行。

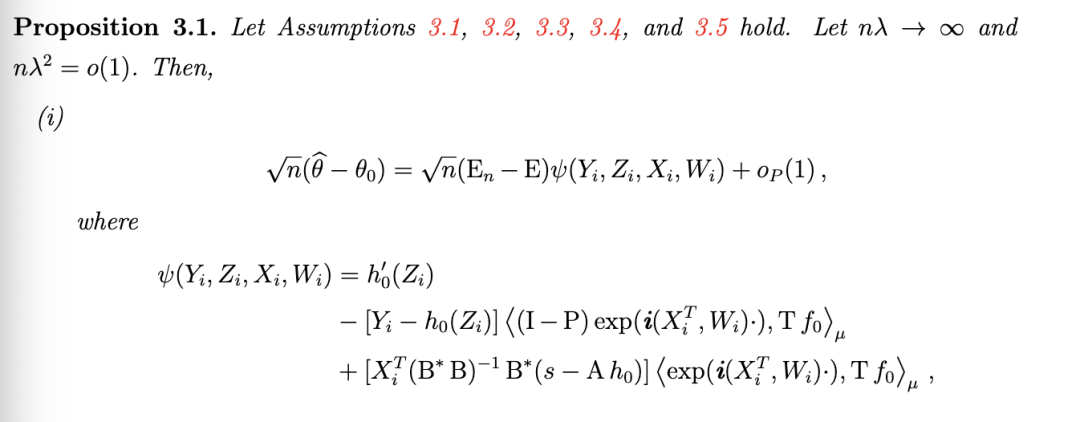

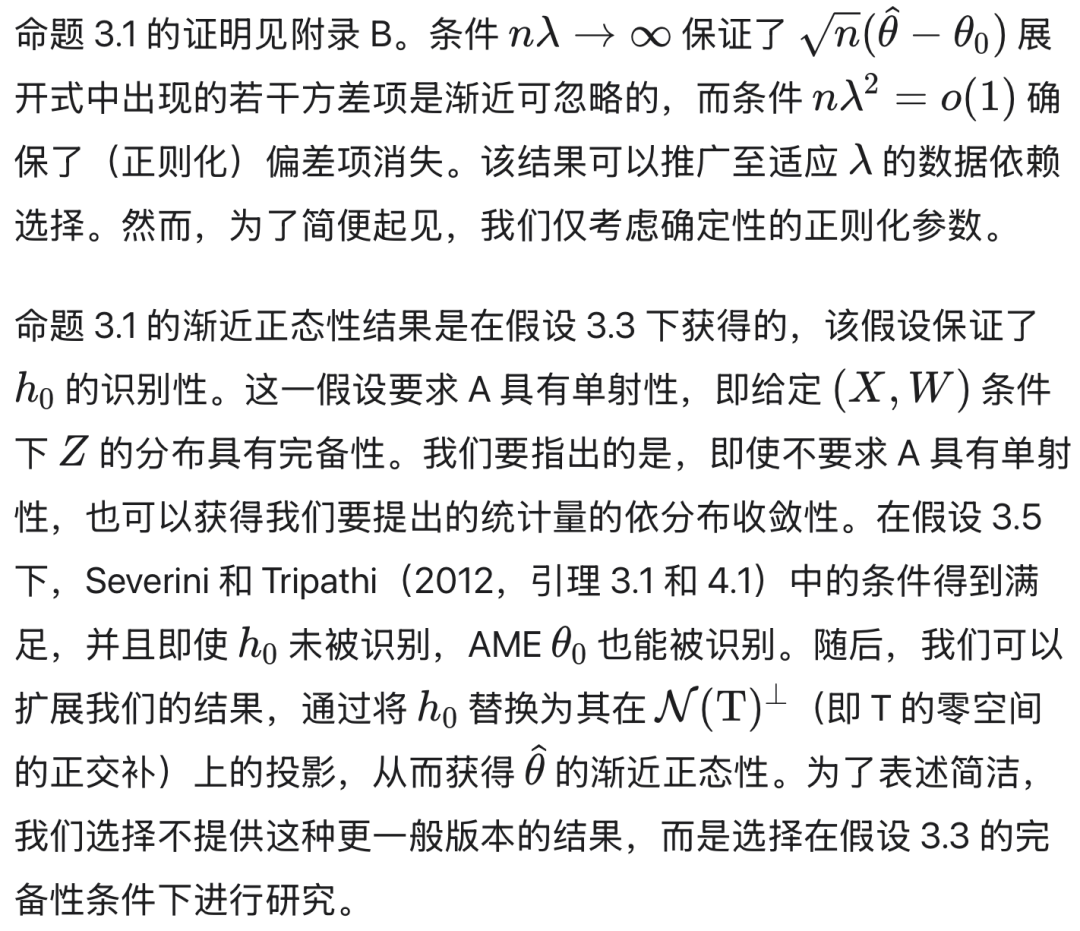

3 渐近分析

5 Implementation

...............

原文链接:https://arxiv.org/pdf/2604.11393

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-17,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号