AI泡沫破裂后,真正的赢家是谁?深度解析AI基础设施的长期价值

AI泡沫破裂后,真正的赢家是谁?深度解析AI基础设施的长期价值

AI 男神说

发布于 2026-01-28 15:59:19

发布于 2026-01-28 15:59:19

📌 核心要点 (Key Takeaways)

- 泡沫与突破并存:AI生态中确实存在局部过热,但模型与应用正实现真实突破。历史上的铁路、电气化、光纤 “过度建设” 最终催生了关键经济变革,我们相信长期的数据中心需求将支撑当前的建设热潮。

- 不同于1990年代的光纤泡沫:本轮数据中心建设周期有本质不同——它由全球最先进科技公司的长期合同支撑,而电力、土地、交付能力已成为增长的关键制约因素。

- 胜出者的三大特质:

- 盈利为先:在计算电力和资本成本后,仍能实现单个项目盈利;

- 护城河在手:掌握电力、土地、互联、许可等稀缺资源,并拥有与超大规模客户(如亚马逊、谷歌、微软、Meta)合作的能力;

- 纪律与风控:签订长期承购协议、平衡交易对手风险、锁定条款、规划技术升级、避免薄利租赁稀缺资源。

- 需求将超越泡沫:据麦肯锡估计,到2030年全球数据中心基础设施资本支出将接近7万亿美元,相当于日本和德国GDP总和。即使存在短期波动,长期需求依然坚实。

01 需求,能否穿越泡沫周期?

“如果你不喜欢进化,那你更不会喜欢被淘汰。”

—— 美国陆军退役上将 Eric Shinseki

当一家芯片公司(英伟达)占标普500指数权重的 8%,人们自然会质疑:AI是不是又一个泡沫?近期,这种质疑已蔓延至数据中心投资领域。然而,数据告诉我们另一番景象:

- 7万亿美元的赛道:麦肯锡预测,到2030年,企业在全球数据中心基础设施上的资本支出将接近 7万亿美元。

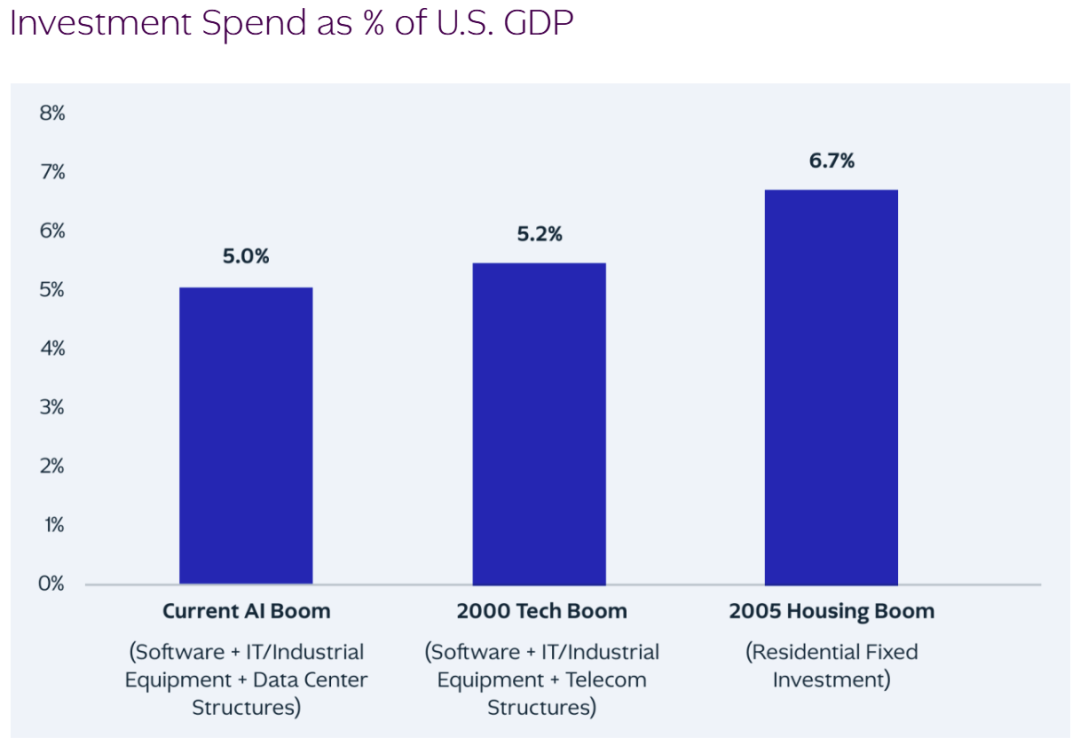

- 占GDP 5%的资本支出:在美国,AI相关资本支出已占GDP约 5%,并以每年约 10% 的速度增长,与1990年代末/2000年代初的科技繁荣期持平。

- 超大规模企业的疯狂投入:2025年,四大超大规模企业(亚马逊、谷歌、微软、Meta)预计资本支出将超过 3500亿美元,同比增长约 30-35%。加上其他科技公司,总额预计接近 5000亿美元。

AI相关资本支出占美国GDP约5%,年增长约10%

来源:KKR GMAA, 美国劳工统计局, Bloomberg

我们的观点很明确:是的,有泡沫,也会有洗牌。

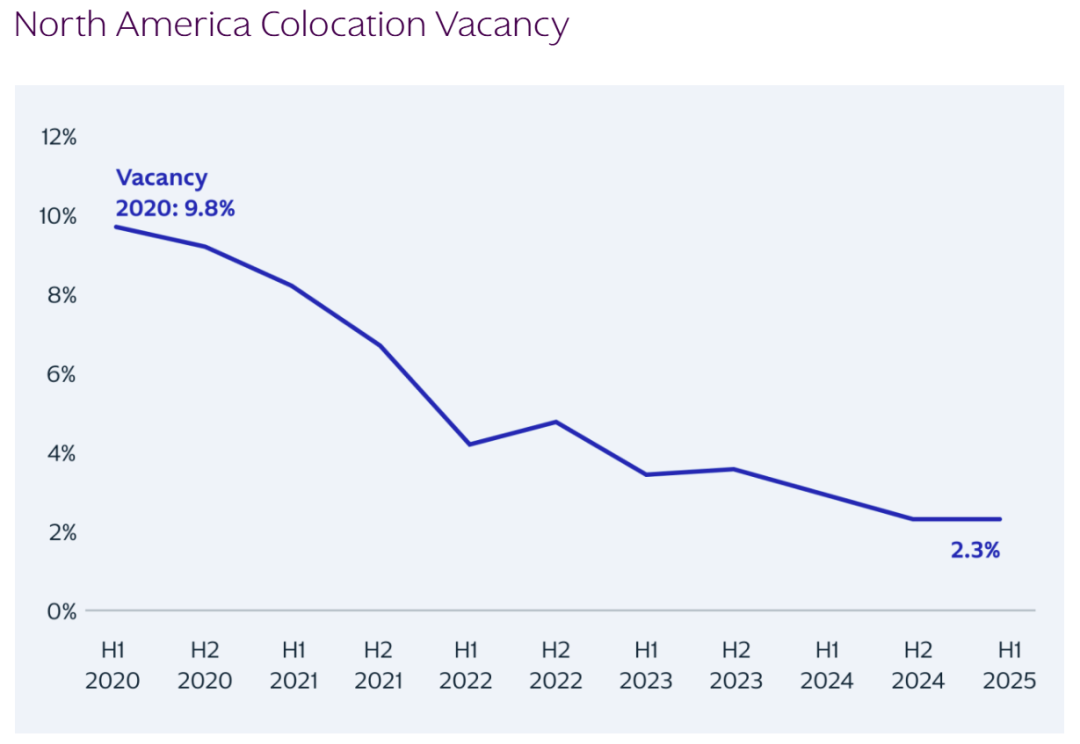

但根据JLL Research的数据,在全球最活跃的美国市场,当前数据中心吸纳率并未显示过度建设的迹象。长期来看,我们相信需求将支撑今天大部分的数据中心建设。

至少到2027年,北美数据中心空置率仍将处于低位

历史告诉我们:技术基础设施的热潮周期往往不会白费。铁路、电网、光纤网络——这些“硬资产”最终成为新经济的支柱,并实现复利回报。

泡沫总是会伤害一些投资者,但它们创造的产能将持久存在。

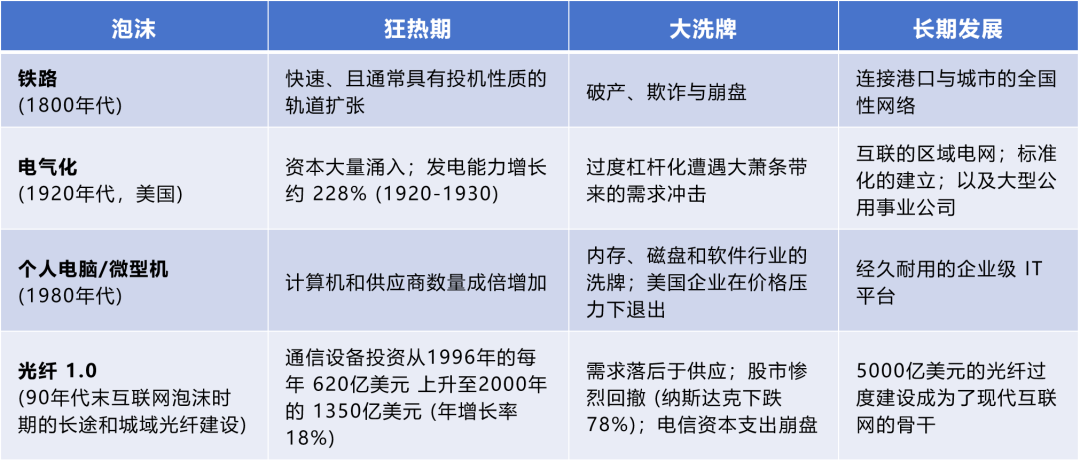

02 历史泡沫的启示:狂热之后,留下了什么?

每一次技术革命都需要新的基础设施。这种建设往往遵循乔治·索罗斯所说的 “反身性”:热情驱动资本,资本的可得性又引发更多基础设施需求。但需求常常提前到来,随后是洗牌,淘汰脆弱的商业模式,而资产则留存下来。

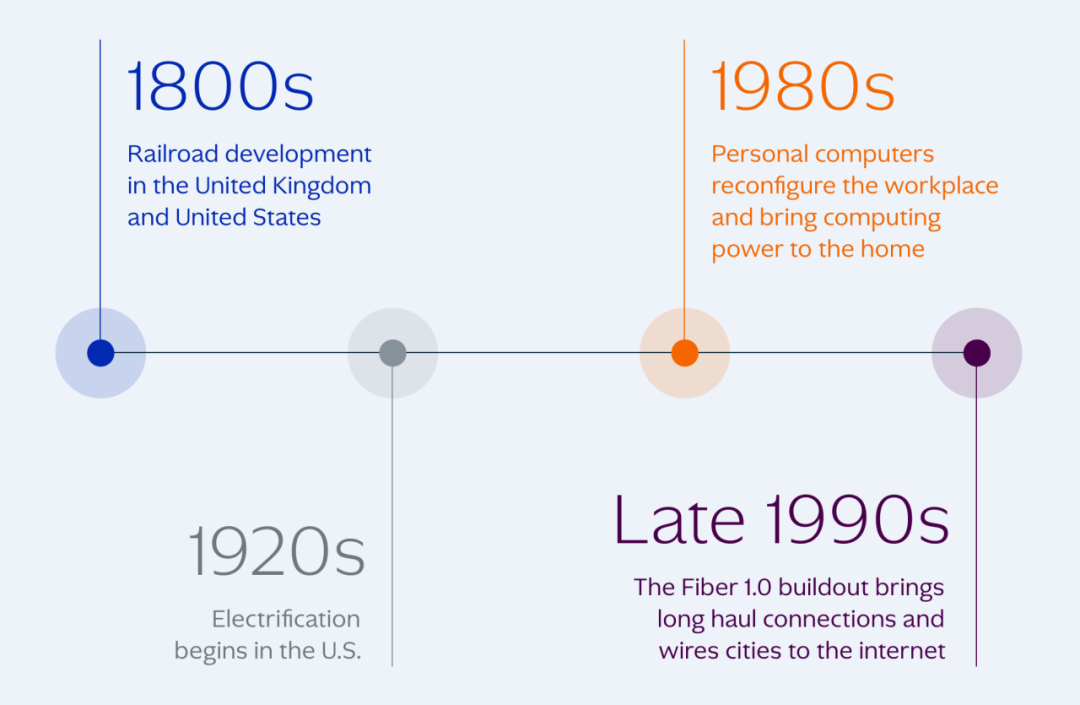

过去科技基础设施泡沫时间线

过去科技基础设施泡沫的解剖

如同光纤一样,即使资本过度投入,耐用的物理网络往往成为下一波应用的基础。

03 数据中心的根本不同:为什么这次不一样?

我们常听到将今天与1990年代末的长途与城域光纤建设相提并论。但理解数据中心的不同之处,才能看清风险所在——以及风险不在何处。

AI是“横向计算层” AI不像铁路或互联网,其价值不仅在于连接,更在于它是渗透到各行各业工作流、创意、分析、决策的计算层。更好的类比是电气化:生产力的提升不是来自电灯,而是来自工厂围绕电动机重新设计。

建设“投机性数据中心”几乎不可能

- 数据中心资本密集度高,投机建设难以融资;

- 闲置产能持续产生运营成本(电力、冷却),且随着服务器功率密度提升,成本不断上升;

- 计算设备每几年就需要更新,闲置产能不会“等待”需求,只会侵蚀回报。

数据中心通常“按合同建设” 建设往往在已有客户合同、明确承购要求的情况下启动。我们看不到“建好就会有人来”的投机场地,也少见依赖现货电力的建设。

快速更新周期吸收过剩需求 数据中心内的计算硬件(GPU、CPU芯片等)换代极快。每一代性能跃升,过剩产能不会闲置太久,新工作负载和模型会迅速吸收。

电力是终极限制因素 制约数据中心建设的不是资本,是电力。并网排队、变压器交货期、选址与许可难度,使得无限制的过度建设不切实际。掌握电网接入和完整许可的业主占据优势。

04 大规模科技基础设施,很少是浪费

互联网泡沫时代有一个值得铭记的教训:那些建设过多光纤的公司并没有错判长期需求,他们错判的是需求实现的速度。

电信服务消费在泡沫前、中、后期持续增长。2001年所谓“泡沫破裂”时,电信服务占消费总额比例从1995年的 1.7% 上升至 2.4%。

光纤建设如同数据中心建设,催化了进一步创新。每一款新应用都催生更多带宽需求,更多带宽又催生更多新应用。

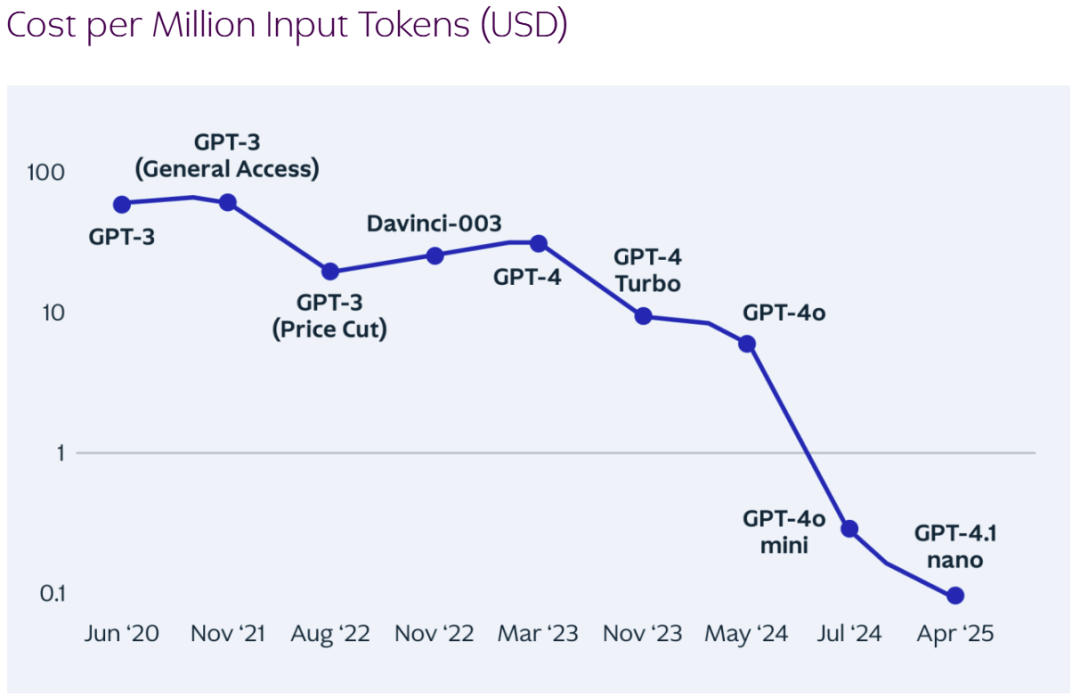

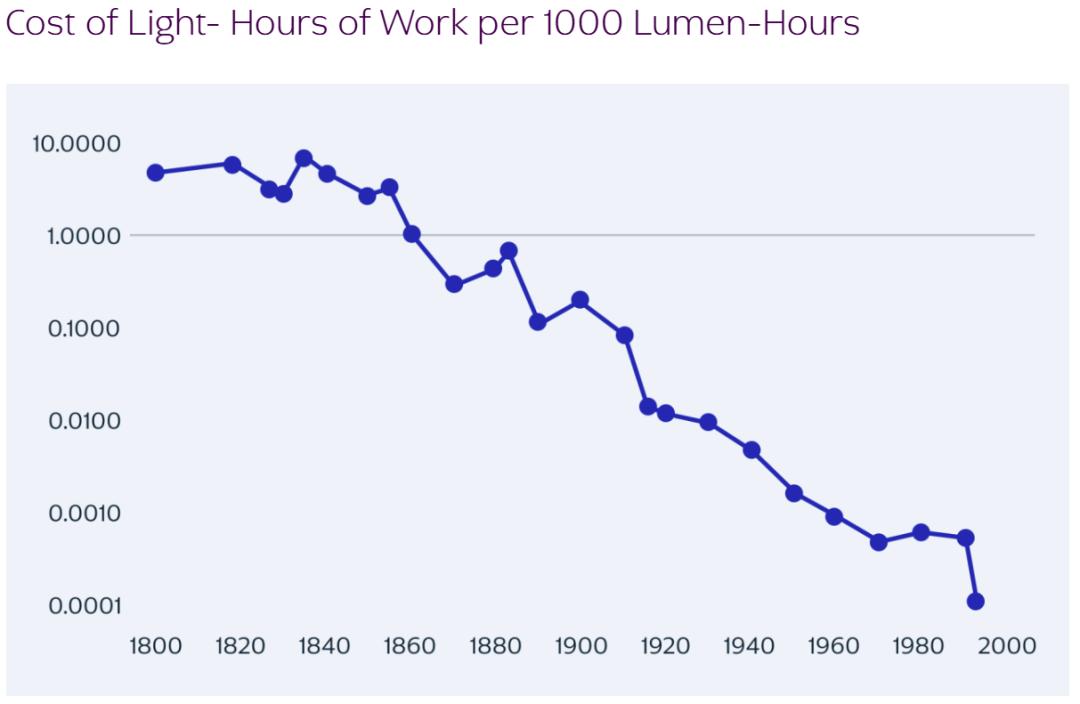

我们相信数据中心同理。我们预期大语言模型(LLM)和生成式预训练Transformer(GPT)会变得更高效,降低计算成本——正如电气化一样。

每百万输入token成本(美元)持续下降

来源:Open AI, Luis Garicano

每千流明-小时的光照工作成本持续下降(电气化类比)

来源:NBER

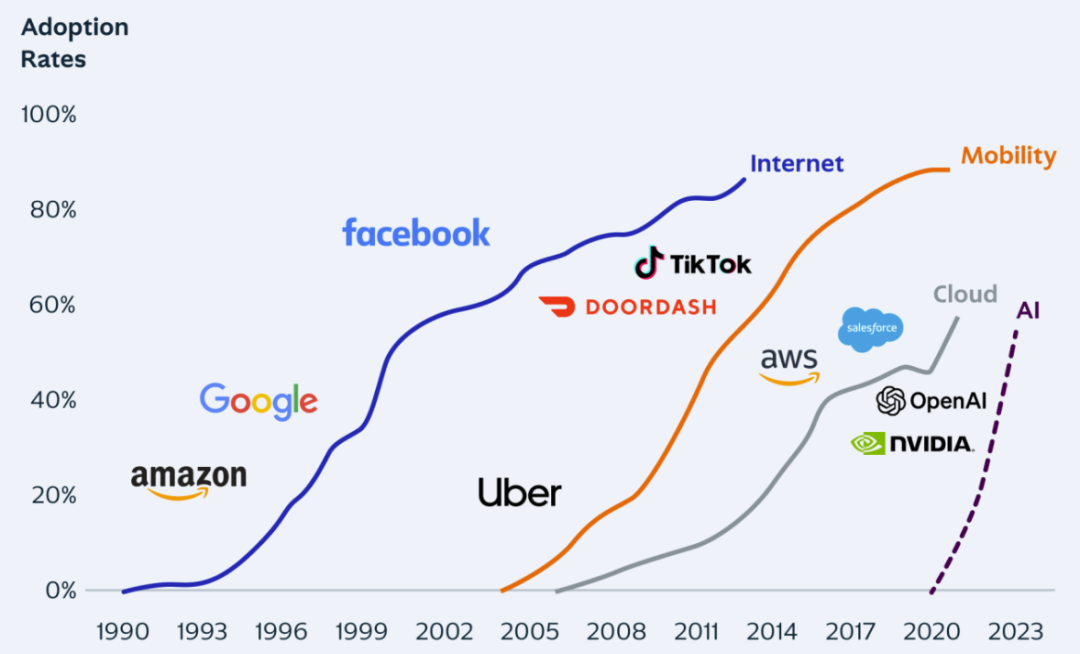

同时,采用率将上升,创造新应用,激发更多需求——正如以往周期一样。

单位成本下降驱动过往超级周期中的采用与需求加速

来源:Altman Solon, McKinsey, GreenStreet, TD Cowen

05 如何参与这场变革,而不被碾压

两个真相同时成立: (1)这是一场世代性的计算转型,需要巨量基础设施投资; (2)我们仍处于早期阶段,信号与噪音尚待分离。

我们相信AI的潜力,并致力于投资数据中心、电力、互联等AI基础设施。但我们也看到严格纪律的必要性。

原则一:掌握护城河者,享受复利回报 电力、土地、电网连接、许可是结构性瓶颈。客户关系和运营专长则是与超大规模客户合作的无形门槛。依赖租赁GPU或电力的商业模式难以实现可持续的差异化回报。

原则二:单位经济比炒作更重要 我们关注的是扣除电力与资本成本后的资本回报率,而非理论上的总可触及市场。核心问题是:在当前周期中,当利用率、资本成本、运营杠杆正常化后,合同回报是否依然成立?

原则三:执行力至关重要 除了掌握稀缺资源,能否按承诺建设交付将成为长期差异化因素。快速完成租赁或开发协议、实现合理的每兆瓦交付成本、保持运营时间、以有利条件续租——这些能力将成为优势。

原则四:风控是关键 应对“AI疲劳”必须提前布局。这意味着签订长期承购协议、平衡交易对手风险、建设时保留灵活性,以应对技术与需求的演变。

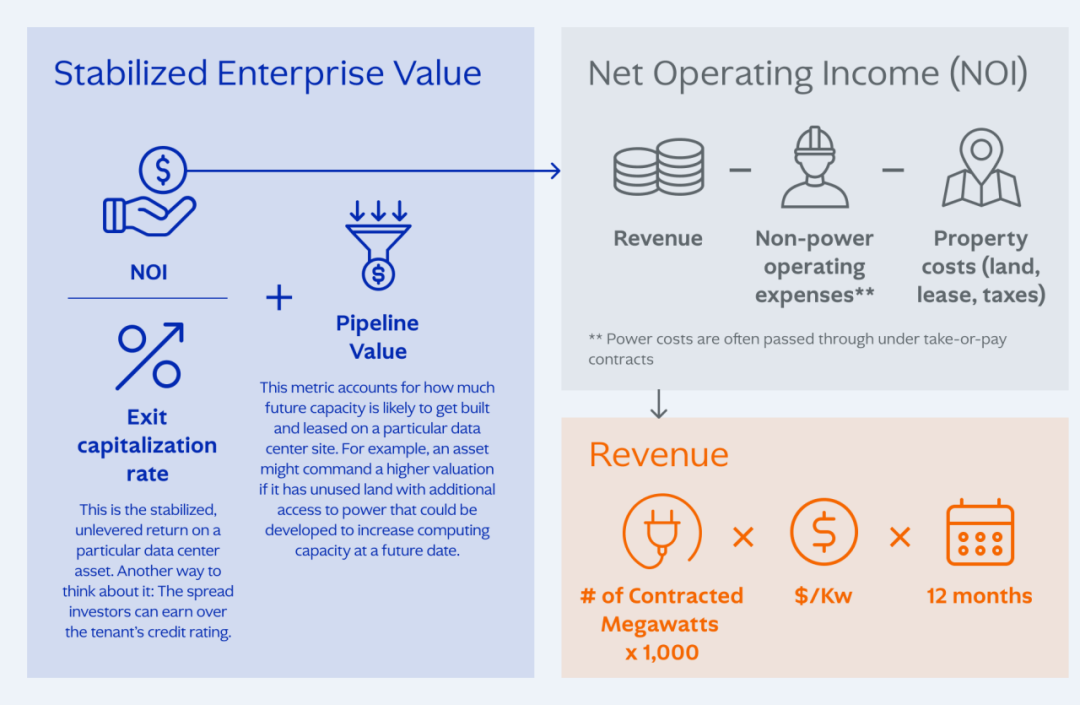

06 退出与估值逻辑

帮助我们降低投资风险的同一套因素,也为更有利的退出创造了条件。稳定运营的数据中心吸引核心及核心+基础设施基金、主权基金、上市平台——它们寻求长期、投资级别的现金流。

投资者通常通过收益回报率或每兆瓦企业价值来估值数据中心,并根据合同强度、扩展潜力、电力确定性进行调整。

数据中心单位经济模型示意图

来源:KKR(仅作说明之用)

估值溢价流向那些具备以下条件的平台:

- 在核心市场(如伦敦斯劳、新加坡、北弗吉尼亚)掌握稀缺电力和土地;

- 拥有长期“照付不议”合同,且运营维护成本可转嫁;

- 拥有产权土地和扩展许可;

- 具备强健的互联能力;

- 拥有良好的运行时间记录和成本控制能力;

- 设计支持更高功率密度。

反之,定制化建设、位于非核心区域、远离主要人口与网络中心的资产,则面临较高的再利用风险和估值折价。

07 KKR的实践与信念的实践与信念

KKR全球基础设施团队自2019年起投资数据中心,已建立起该领域最活跃、全球最多元化的投资组合之一。过去六年,我们在数字基础设施领域投入了313亿美元的权益资本,彰显我们对这一主题的坚定信念。

我们采取纪律严明、信念驱动的方法:每个假设都被挑战,团队辩论多空观点,压力测试逻辑。我们事先设定清晰的退出或止损标准,迅速终止不具复利效应的项目——释放资本与注意力,聚焦于真正重要的“是”。

我们也认识到,重心正在转移。AI工作负载正处在数字、电力、可再生能源、工业的交汇点。我们相信,KKR的 “One KKR”模式——跨垂直领域共享洞察、对齐客户关系、协调资本——让我们在一个数据、能源、计算快速融合的世界中脱颖而出。

结语:这不是泡沫,是下一场工业革命的底座

历史表明,技术革命往往短期过热,长期复利。今天AI基础设施正上演同样的剧本。估值或许高企,但正在建设的硬资产——数据中心、电力、互联——将锚定下一波数字生产力。

专注于执行、单位经济与风险管控的投资者,将能从噪音中分辨信号。 随着计算、存储、能源的融合,掌握稀缺资源——电力、土地、电网接入——将定义最终赢家。

在我们看来,AI建设不是泡沫。它是下一场工业革命的底座。 而那些以耐心、精准与信念参与建设的人,将绘制它的地图。

备注:本文基于KKR洞察报告《Beyond the Bubble: Why We Think AI Infrastructure Will Compound Long after the Hype》整理总结。

参考链接:https://www.kkr.com/insights/ai-infrastructure

END

AI的迭代速度已经超越了摩尔定律,哪怕24小时不睡觉,也追不完每天涌现的新论文和新工具。在这个信息过载的时代,筛选比获取更重要,洞察比资讯更值钱。

我们只做一件事:降噪。为你提炼最核心的底层逻辑和前沿风向。拒绝信息焦虑,带你穿透迷雾,直击AI变革的最深处。关注我,不迷路^^

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-12-23,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号