91%的用户只肯为一个AI买单: a16z 年度报告揭露2025消费级AI的残酷真相

91%的用户只肯为一个AI买单: a16z 年度报告揭露2025消费级AI的残酷真相

AI 男神说

发布于 2026-01-28 15:54:46

发布于 2026-01-28 15:54:46

2025年,是消费级AI从“狂热试验”走向“生态定局”的分水岭。这一年,各大模型厂商开启了疯狂的“新功能大乱斗”:OpenAI上线了Sora独立App,Google 凭借Nano Banana模型引发了病毒式传播,Grok更是通过全动画伴侣彻底改变了 AI 社交的玩法。

然而,风投巨头 Andreessen Horowitz (a16z) 在最新的报告《2025年消费级AI现状:成功、失败与未来》中指出,当前的局势其实是一个“矛盾的集合体”。

尽管AI使用量在上升,但用户忠诚度却表现出惊人的排他性。这份报告通过详尽的数据,为我们揭示了AI巨头之间的存量博弈,以及创业公司在巨头阴影下如何寻找 “空白地带”。

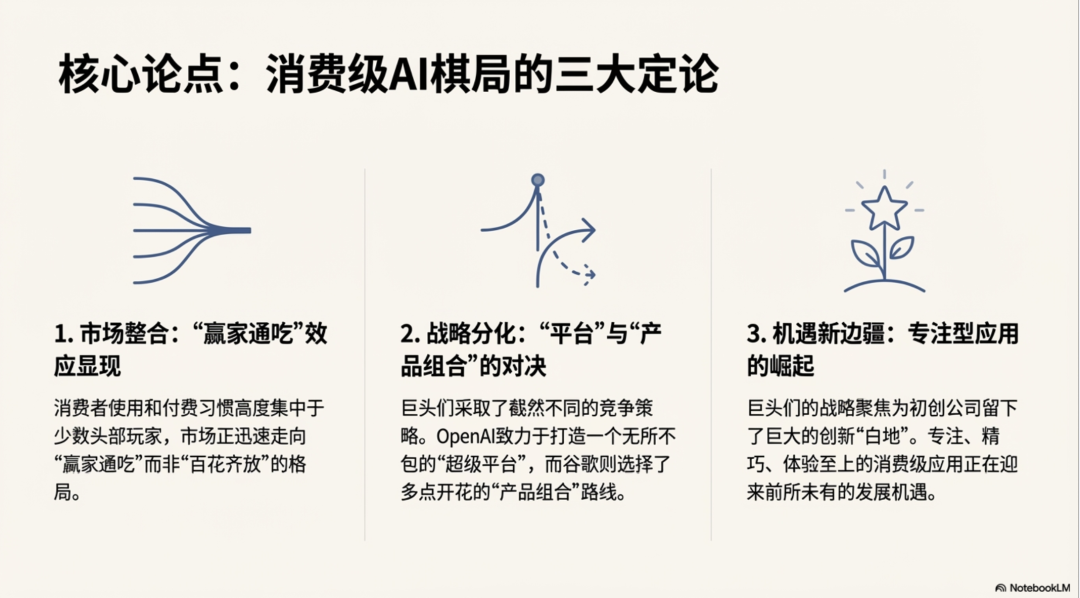

一、存量博弈:AI领域的“赢家通吃”效应

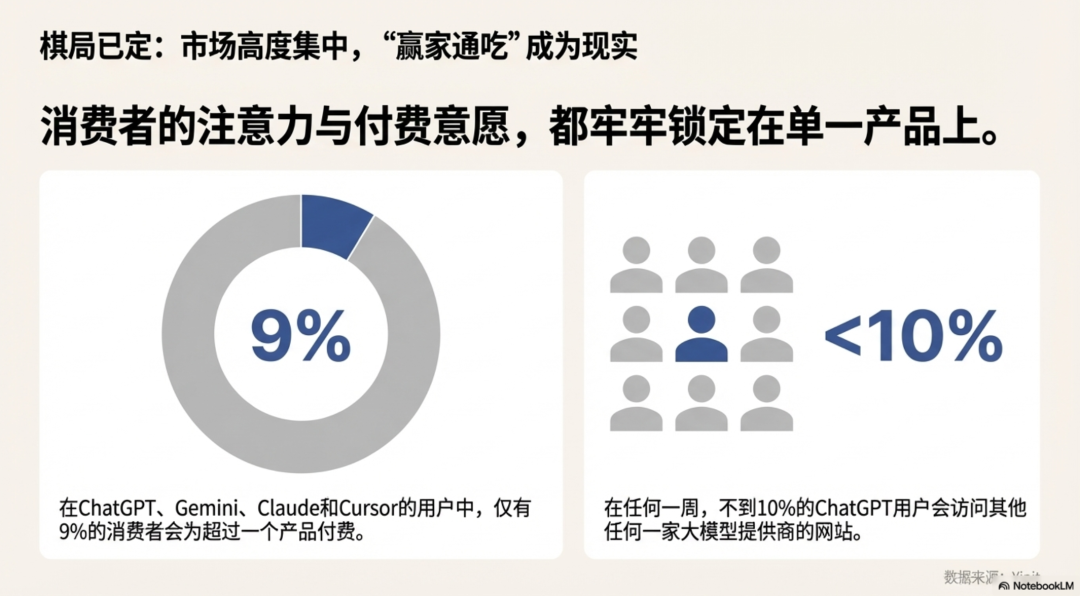

虽然市面上AI产品琳琅满目,但用户的行为数据却表现得异常保守。

• 极高的用户粘性与排他性:数据指出,在ChatGPT的周活跃用户(WAU)中,竟然有超过90%的人从不访问其他主流AI模型平台。这意味着对于大多数普通消费者来说,AI助手的赛道正在演变为“赢家拿走大部分(winner take most)”的格局。

• 付费意愿的“唯一性”:在订阅支出方面,这种集中度同样显著。在ChatGPT、Gemini、Claude和Cursor等主流服务中,只有9%的消费者会同时支付超过一份订阅费用。

这种市场结构意味着,新进入者不仅要提供更好的功能,还要面临极其沉没的转换成本。

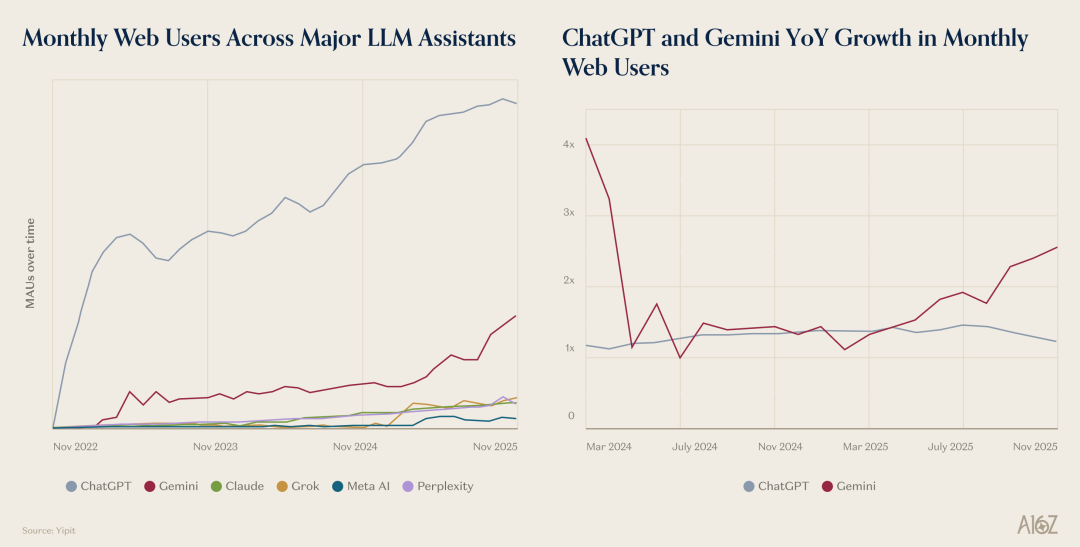

数据透视:虽然ChatGPT在粘性(DAU/MAU为36% vs Gemini的21%)和12个月留存率(50% vs Gemini 的25%)上几乎是Gemini的两倍,但Google的增长引擎已经全速启动。

二、巅峰对决:ChatGPT稳坐江山,Google加速偷袭

作为行业的领头羊,OpenAI的ChatGPT已经从最初的现象级爆发转入稳健的生态扩张阶段,而Google则正在利用其巨大的分发优势发起猛烈反击。

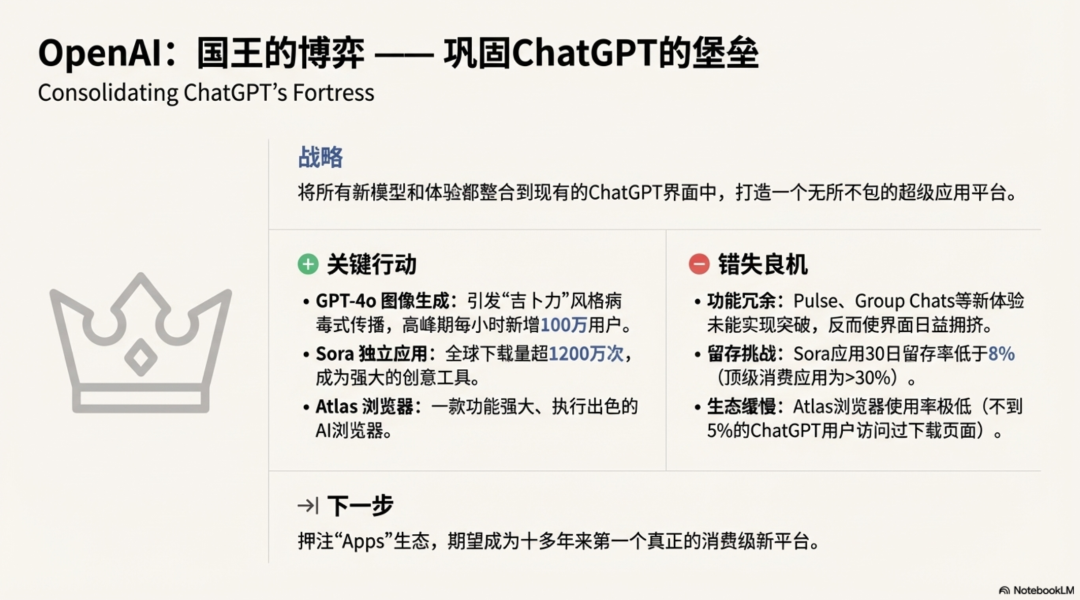

1. OpenAI:规模的绝对霸主

• 用户规模:ChatGPT在2023年成为最快突破1亿周活的产品后,目前已维持在8亿至9亿周活(WAU)的恐怖量级。

• 用户留存:在参与度上,ChatGPT展现了极强的统治力。其DAU/MAU比率为36%,几乎是Gemini(21%)的两倍;桌面端的12个月留存率达到50%,同样是Gemini(25%)的两倍。

• 产品困境:OpenAI今年的策略是不断向ChatGPT既有界面中“塞入”新功能(如Pulse、任务、学习模式等),但报告认为,受限于既有界面的约束,这些新功能中目前还没有一个真正实现“突破性”的增长或留存。

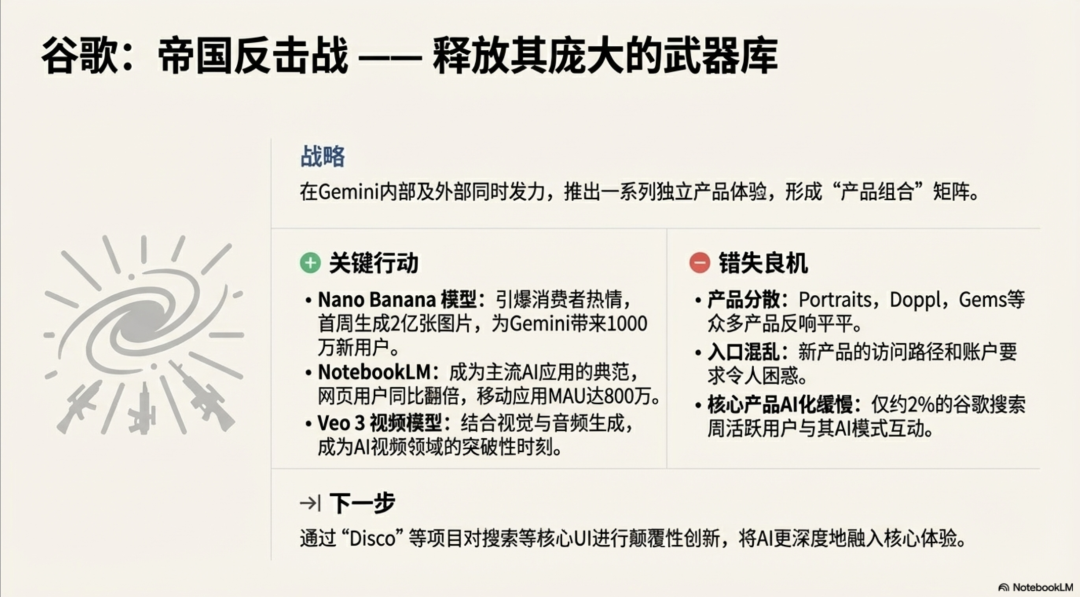

2. Google:正在苏醒的巨人

• 爆发式增长:Google的Gemini虽然在网页端规模只有ChatGPT的34%,但其增速惊人。Gemini桌面用户同比增长155%,而ChatGPT仅为23%。

• 付费转化:更令对手警惕的是,Gemini Pro的订阅量同比增长近300%。

• 独立产品的奇兵:与OpenAI将一切塞进聊天框不同,Google推出的NotebookLM成为了今年的亮点,其移动端在5月上线后已拥有800万月活(MAU),网页端用户量也同比翻了一番。

三、差异化突围:垂直玩家的生存之道

在两大巨头的夹缝中,Anthropic、Perplexity 和 Grok 等也在各自的垂直领域交出了亮眼的成绩单。

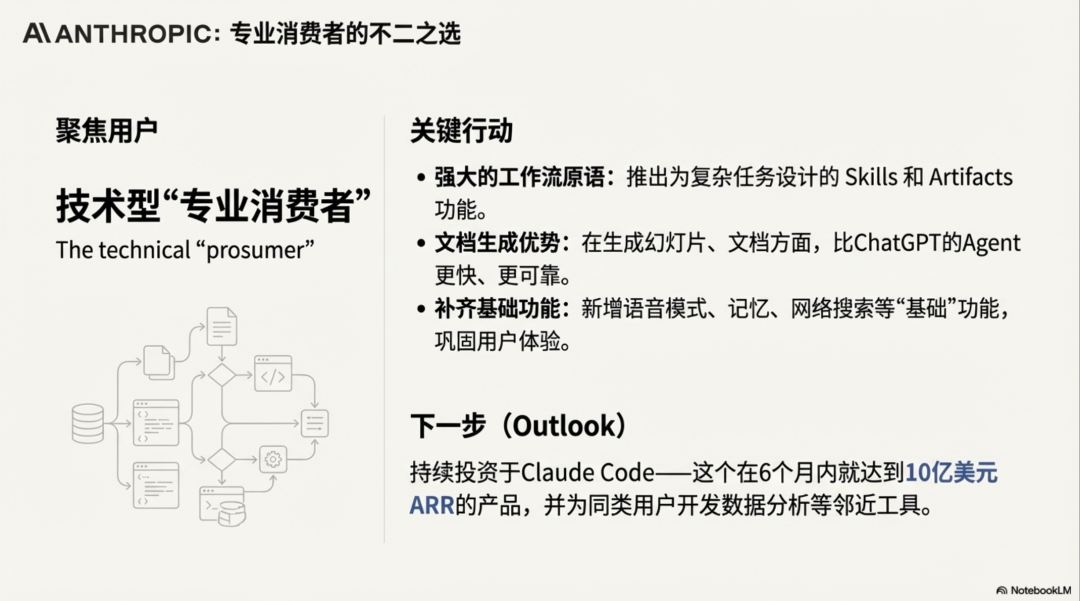

• Anthropic (专业级工具)

依然是“技术型专业用户”的首选。其针对代码生成的 Claude Code 在短短六个月内就达到了10亿美元的年化收入(ARR)。虽然补齐了搜索和深度研究等功能,但其核心价值仍在于效率工具。

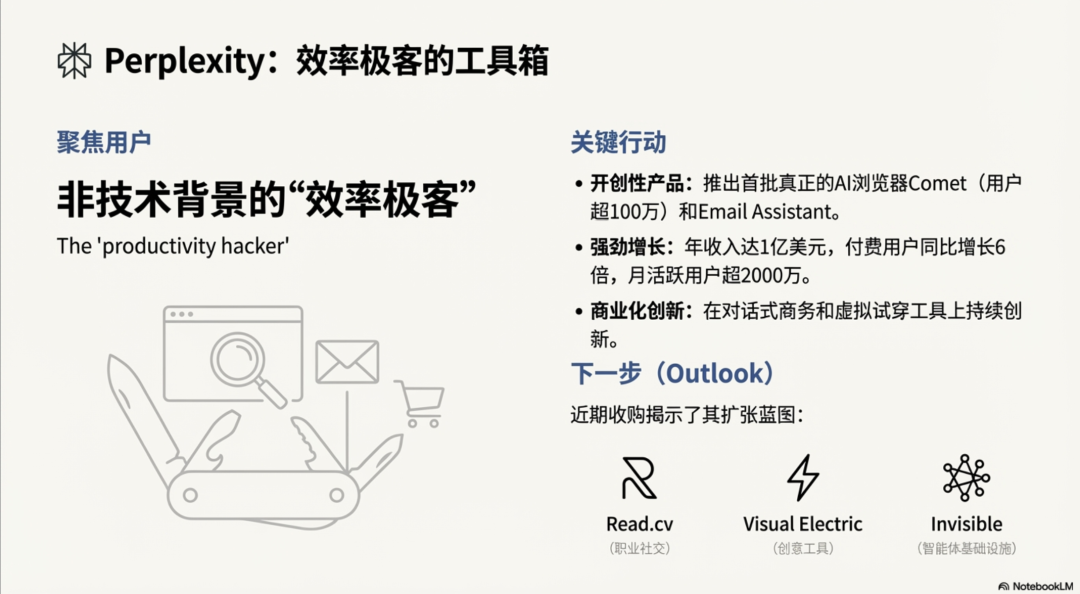

• Perplexity (效率黑客)

专注于“生产力黑客”。虽然没有大红大紫,但其Comet浏览器拥有超过 100 万用户。公司已宣布月活跃用户突破2000万,年化收入达1亿美元。

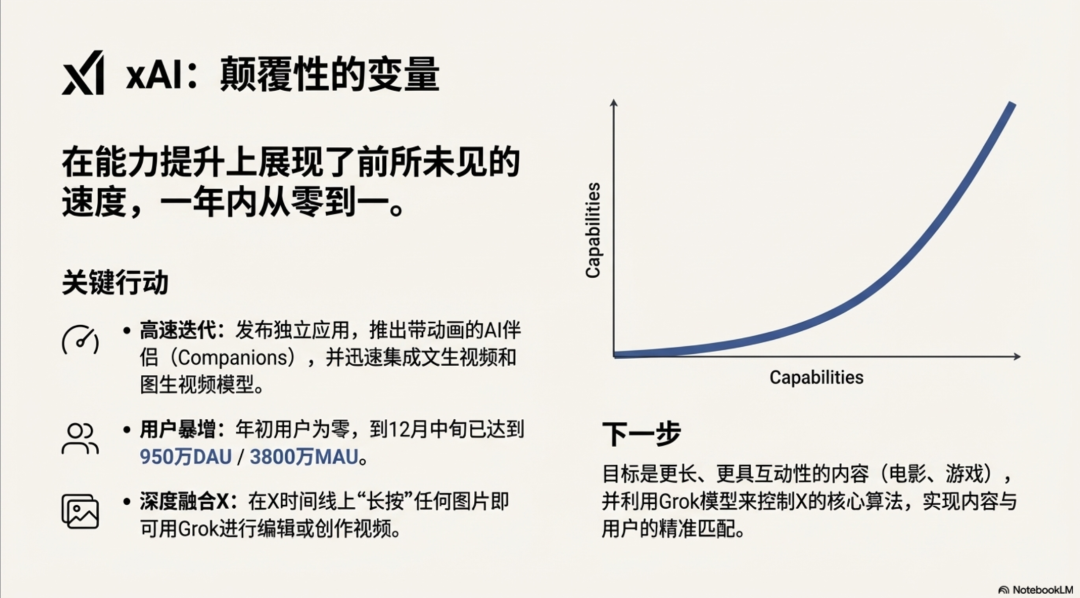

• xAI (Grok:速度与个性)

这可能是今年增长最快的黑马。从年初的零用户到12月中旬拥有3800万 MAU。通过推出全动画的 AI 伴侣(如 Ani 和 Rudi)以及集成在X App里的即时图像编辑,Grok彻底点燃了社交AI的火花。

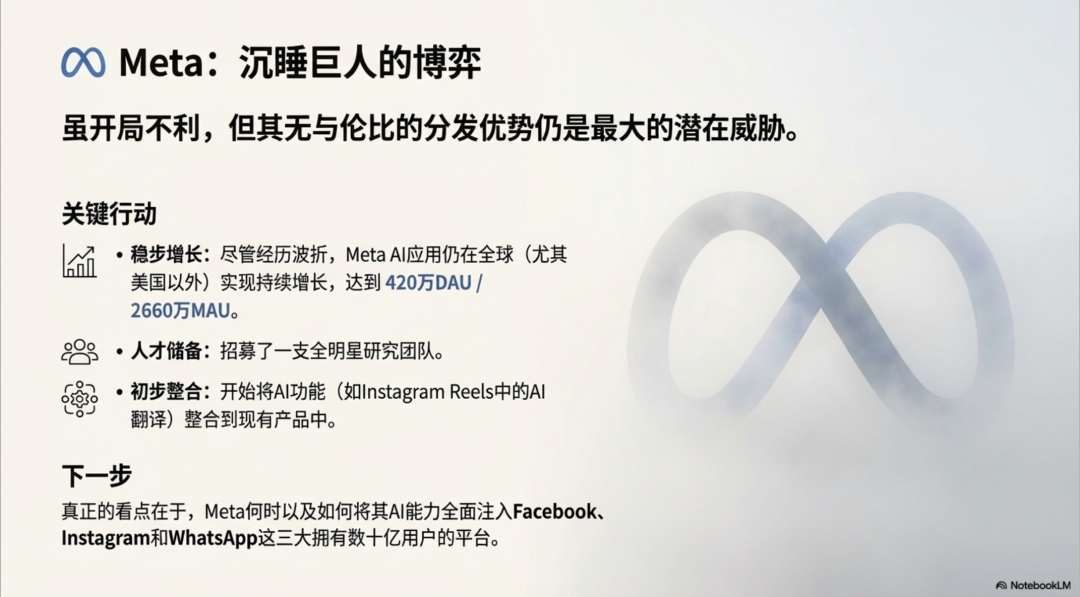

• Meta AI (全球分发)

虽然在美国本土反响平平,但在全球范围内表现稳健,12月中旬的月活已达2660万。

四、权力的空隙:初创企业的“空白地带”机遇

报告最后给创业者吃下了一颗定心丸:虽然巨头林立,但“无人区”依然巨大。

巨头实验室目前所有的精力都放在两件事上:(1) 模型本身;(2) 在现有产品里增加 AI 插件。这给初创公司留下了巨大的机会去构建原生 AI 体验。

报告列举了一批已经“突围”并吸引数百万用户的初创产品,包括:

- 编程与创作:Replit, Gamma, Suno, Eleven Labs, Krea, Lovable。

- 专注交互:Character AI, Manus。

这些产品的共同点是:拥有非常有主见(Opinionated)且专注的界面,提供了大模型公司无法提供的“超能力”体验。

结语:AI时代的“操作系统”之争

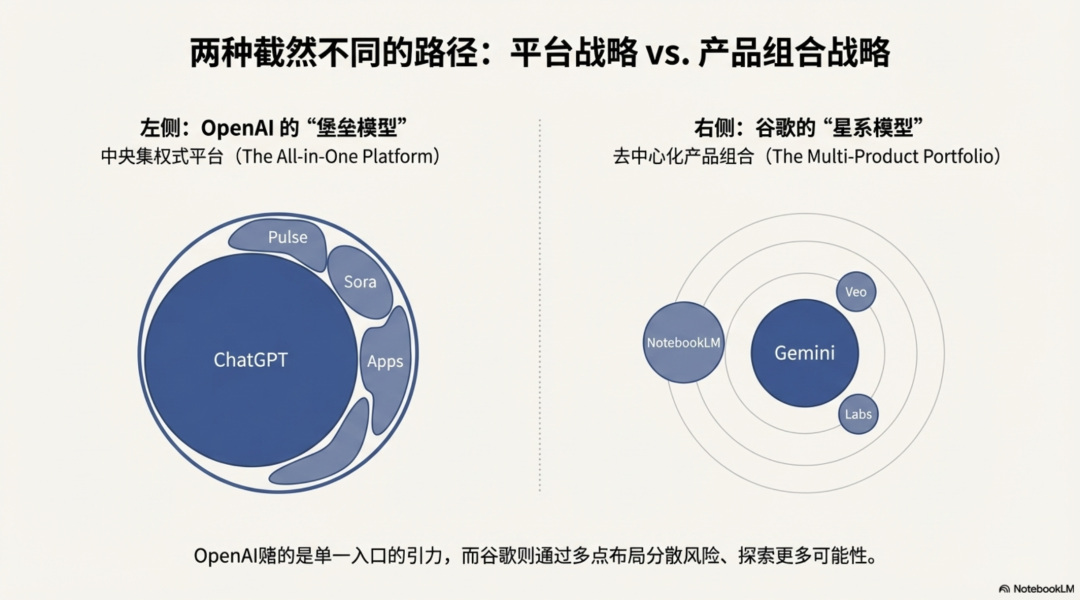

2025年的消费级AI市场,正如同一场关于用户“数字入口”的圈地运动。

OpenAI试图让ChatGPT成为承载一切任务的平台,而Google则利用其原有的全家桶生态进行AI化渗透。

如果把当前的AI竞争比作一场马拉松,那么ChatGPT目前正处于领跑者的“耐力期”,依靠庞大的基础体量和用户粘性维持优势;而Google则是背着补给箱的“冲刺者”,正通过多样化的产品切入口试图实现弯道超车。

对于初创公司而言,不要试图在通用助手的赛道上挑战巨头,而应该在那些巨头“不屑于”或“由于过于臃肿而无法顾及”的垂直领域里,建立自己的堡垒。

未来的2026年,随着Elon Musk预言的“AI生成的大片和游戏”可能落地,以及ChatGPT对第三方应用基础设施(Apps)的推进,消费级AI的版图或将再次重构。

p.s. 用NotebookLM生成了这篇干货满满的报告ppt,分享给各位小伙伴~

参考链接:https://www.a16z.news/p/state-of-consumer-ai-2025

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

— End —

AI的迭代速度已经超越了摩尔定律,哪怕24小时不睡觉,也追不完每天涌现的新论文和新工具。在这个信息过载的时代,筛选比获取更重要,洞察比资讯更值钱。

我们只做一件事:降噪。为你提炼最核心的底层逻辑和前沿风向。拒绝信息焦虑,带你穿透迷雾,直击AI变革的最深处。关注我,不迷路^^

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-12-19,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号