2026年可观测性趋势:成熟度、成本控制与业务价值提升

2026年可观测性趋势:成熟度、成本控制与业务价值提升

点火三周

发布于 2025-12-31 18:24:51

发布于 2025-12-31 18:24:51

字数 2712,阅读大约需 14 分钟

blog-o11y-trends_(1)_(1).png

近年来,可观测性领域经历了根本性的变革。在由 Dimensional Research[1] 进行并由 Elastic 赞助的最新报告 2026年可观测性格局:平衡成本与创新[2] 中,调查了超过500名IT决策者。结果显示,可观测性已从一种可选功能转变为关键的业务功能。这一转变为组织优化投资并将可观测性优势扩展到传统IT运营之外带来了机遇和挑战。以下是对新一年的展望。

加速组织的可观测性成熟度

企业的可观测性实践正在迅速进步。数据显示,60%的组织现在将其可观测性实践描述为成熟或专家级,而去年这一比例仅为41%。这意味着组织成熟度在一年内增长了46%。

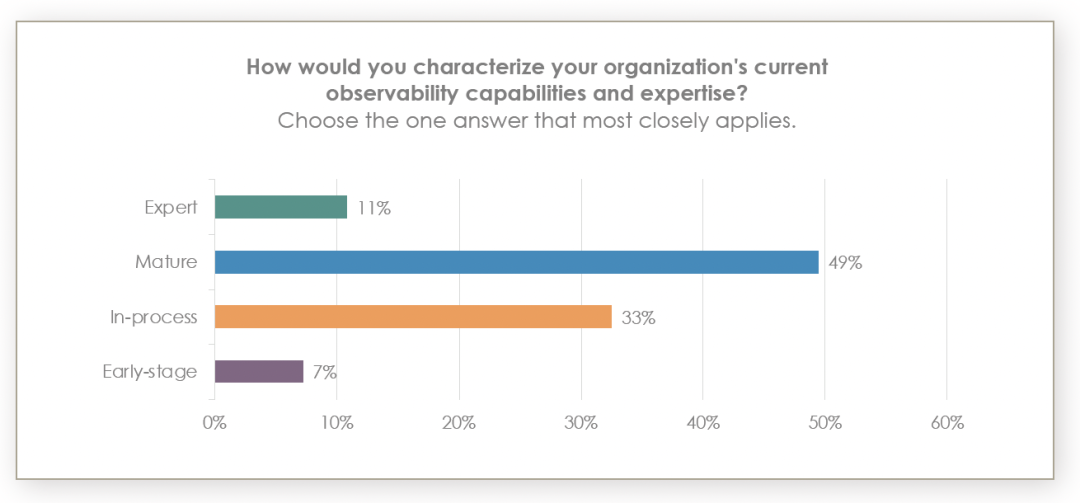

成熟度水平分布的柱状图对比

成熟度水平分布的柱状图对比

成熟度水平的分布提供了对这一可观测性演变的更多见解。

- • 11%的组织将自己归类为专家,已经实施了基于现代AI技术的全面数据收集。

- • 49%认为自己是成熟的,使用AIOps并建立或考虑跨职能卓越中心(CoE)。

- • 33%描述自己为进行中,积极使用现代技术以提高效率、规模和根本原因分析。

- • 只有7%仍处于早期阶段,主要依赖于日志数据。

这种快速成熟反映了在工具、专业知识、人员和组织文化上的大量投资。组织正从基本的监控和被动的事件响应转向预测能力和对其复杂技术环境的全面可见性。

可观测性的成本管理需求

随着可观测性实践的成熟,成本管理成为一个关键优先事项。研究显示,97%的组织在实施可观测性时经历过意外成本,而67%报告这些意外成本经常发生,其中11%表示频繁遇到。

成本超支的普遍性柱状图

成本超支的普遍性柱状图

成本超支的普遍性与组织规模密切相关。在员工超过20,000人的公司中,18%表示经常遇到意外成本,而在员工500至1,000人的组织中,这一比例仅为4%。这些意外超支可能来自多个来源,包括计划外的数据量、云基础设施使用激增、意外审计和可变许可模式。

可观测性预算

领导层对可观测性支出的期望相应地发生了变化。超过一半(54%)的IT决策者报告说,领导层要求增加对可观测性费用的合理化。这种审查推动了组织在可观测性预算方面的方法变化。只有17%认为可观测性是需要新投资的增长领域,而13%则认为这是一个适合成本削减的成熟功能。大多数(70%)寻求通过识别效率来优化现有支出,而不是追求扩张或收缩策略。本质上,可观测性已显示出其运营价值,但对更多投资的需求可能正在放缓。

组织的应对措施

组织正在采取具体措施来控制可观测性成本。96%的组织正在积极采取措施控制可观测性成本。以下是一些常见的方法:

- • 51%在整合现有工具集。

- • 41%使用低成本工具用于非关键系统。

- • 37%在使用数据转换工具。

- • 29%将可观测性工作负载从云迁移到本地。

然而,许多组织正在追求可能在其成本控制措施中引入风险并增加可观测性缺口的策略。一些常见策略包括仅在关键环境中部署可观测性(42%)和减少部署的代理或数据收集器数量(33%)。虽然这些方法减少了立即的支出,但可能会带来漏洞,因为非关键环境中的问题可能会影响生产系统。

展示业务影响的日益挑战

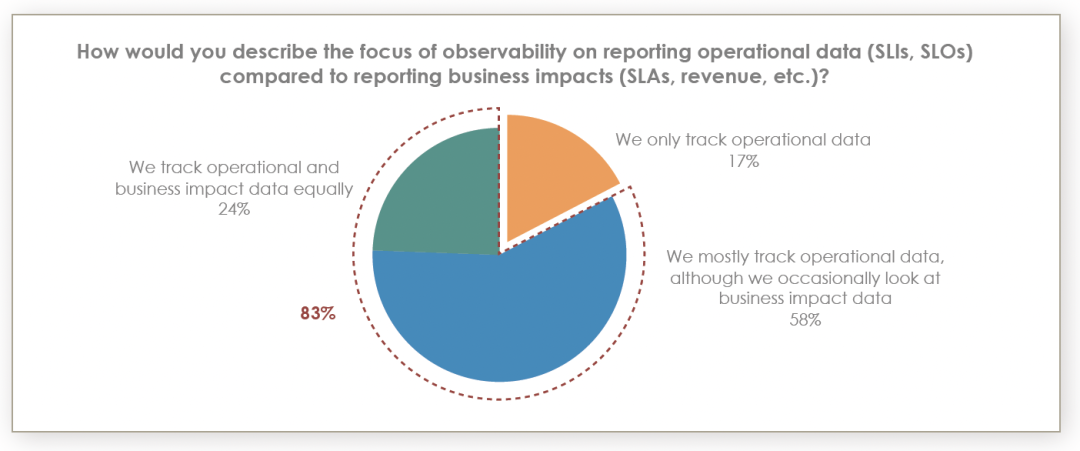

可观测性实践的另一个关键演变涉及将重点从纯粹的运营指标扩展到展示业务影响。然而,这一转变在大多数组织中仍未完成。

只有17%的可观测性团队专注于运营数据,如服务水平指标(SLI)和服务水平目标(SLO)。在光谱的另一端,24%的受访者将业务影响指标提升到了与运营数据同等重要的地位,包括服务水平协议(SLA)、收入影响和客户体验。大多数(58%)主要关注运营指标,将业务影响视为额外好处。

愿景与能力之间差距的饼状图

愿景与能力之间差距的饼状图

愿景与能力之间的差距在报告实践中显而易见。虽然93%的组织以某种形式向领导层报告财务和业务影响,但只有19%将其作为既定流程的一部分定期报告。大多数组织偶尔报告影响(43%),或仅在领导层特别要求时报告(31%)。

成熟度水平与报告频率密切相关。在专家级可观测性团队中,47%定期向领导层报告业务影响,而成熟团队中这一比例为20%,进行中团队为11%,早期阶段团队仅为5%。这一模式表明,随着组织发展出更复杂的可观测性实践,它们也建立了必要的基础设施和流程来进行业务影响报告。

报告业务影响的挑战不仅限于文化因素,还包括实际能力。只有40%的组织能够迅速汇总出主要故障的财务和业务影响的全面报告。49%的组织表示,生成此类报告需要大量努力,而8%认为以当前能力实现这一目标是不可能的。

可观测性数据的普及化

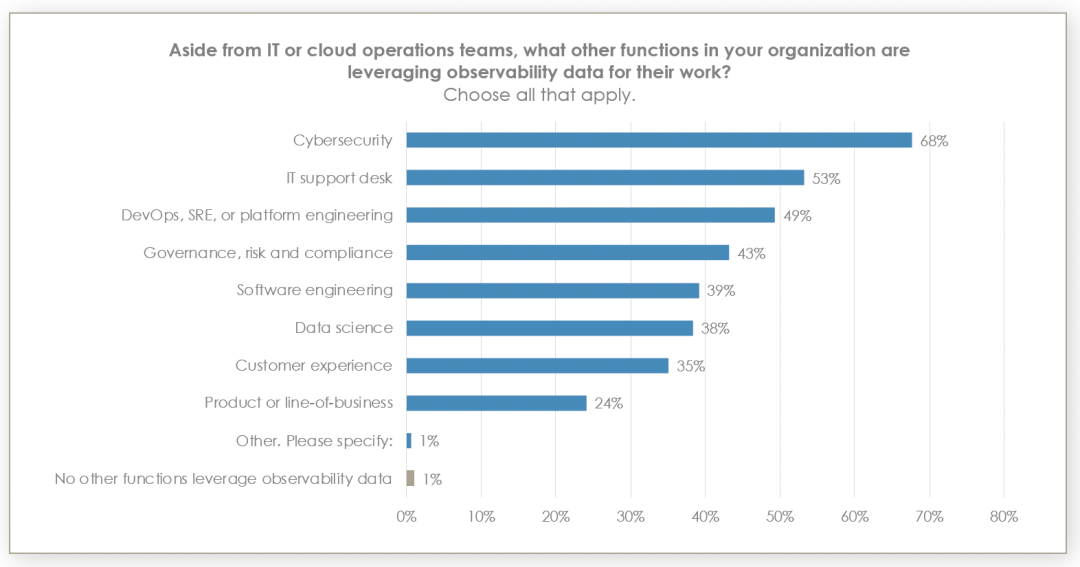

可观测性数据正越来越多地服务于传统IT和云运营团队之外的利益相关者。对99%的公司而言,其他内部团队使用可观测性数据,其中72%支持核心IT运营之外的三个或更多团队。

在68%的组织中,网络安全团队是最重要的额外用户群体。这种可观测性与安全性的融合反映了这些学科的互补性质,可观测性数据支持多种安全功能。最常见的安全应用包括事件响应(61%)、警报关联(53%)、零信任合规和审计(45%)、实时合规监控(45%)和生成审计轨迹(40%)。

除了IT或云操作团队之外使用可观测性数据的团队柱状图

除了IT或云操作团队之外使用可观测性数据的团队柱状图

广泛的利用表明,可观测性投资的价值远远超出了传统范围。其他积极使用可观测性数据的团队包括:

- • IT支持台(53%)

- • DevOps和站点可靠性工程(49%)

- • 治理、风险和合规(43%)

- • 软件工程(39%)

- • 数据科学(38%)

- • 客户体验(35%)

- • 产品或业务部门功能(24%)

可观测性与安全团队之间的关系通常运作良好,但仍有改善的空间。只有19%将这种关系描述为差或有问题,但63%承认有改进的空间。随着安全团队越来越依赖可观测性数据来完成关键功能,优化这些跨职能的关系和协作变得至关重要。

满足合规性和治理要求

在43%的组织中,治理、风险和合规团队采用可观测性数据,这标志着另一个重要趋势。可观测性平台越来越多地服务于法规和合规需求,提供审计轨迹、支持法规报告并展示对各种合规框架的遵守。

这种扩展的角色需要仔细考虑数据治理、访问控制和展示层。不同的利益相关者群体需要对同一底层可观测性数据有不同的视图。例如,合规团队需要控制有效性的具体证据,安全团队需要威胁情报,业务团队想要客户影响指标。

拥有成熟可观测性实践的组织更能满足这些多样化的需求。它们通常已经开发了支持多种利益群体的数据架构、访问机制和报告能力,同时保持适当的安全性和治理控制。

可观测性的战略影响与结论

研究结果指出了可观测性领导者的几个战略要务。

- 1. 必须在不影响覆盖范围或产生操作盲点的情况下追求成本优化。 整合工具、优化数据量和提高基础设施效率是明智的方法,而从非关键环境中消除可观测性可能会带来风险。

- 2. 组织必须加速业务影响报告能力的发展。 当前状态与期望状态之间的差距很大,大多数组织缺乏快速展示业务价值所需的基础设施和流程。建立这些能力需要文化变革和技术实施。

- 3. 可观测性数据在多个团队中的普及化创造了最大化投资回报的机会。 然而,有效服务于多样化的利益相关者需要周到的数据治理、适当的访问控制和定制的展示层。

- 4. 最后,随着可观测性团队面临对费用的更多审查和对业务合理化的要求,它们必须从技术和运营专家转变为战略业务合作伙伴。这种转变需要理解业务指标,建立强大的跨职能关系,并持续展示可观测性投资如何支持组织目标。

那些能够有效应对这些挑战的组织——在不牺牲覆盖范围的情况下控制成本,清晰展示业务价值,并满足多样化的利益相关者需求——将把可观测性确立为不可或缺的战略能力和优势。在过去一年观察到的快速成熟表明,组织已经在进行这种转变,设定了其他人需要达到的标准。祝愿你和你的可观测性团队在新的一年中一切顺利!

下载完整报告:2026年可观测性格局:平衡成本与创新[2]。

引用链接

[1] Dimensional Research: https://www.dimensionalresearch.com/

[2] _2026年可观测性格局:平衡成本与创新_: https://www.elastic.co/resources/observability/report/landscape-observability-report

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-12-29,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号