生产型企业想降本增效?先把成本核算做准!

原创

生产型企业想降本增效?先把成本核算做准!

原创

帆软BI

发布于 2025-08-07 16:51:37

发布于 2025-08-07 16:51:37

做生产的朋友,这些场景是不是很熟悉:

“这批订单到底赚没赚钱?”老板盯着报表皱着眉。

“材料成本怎么又差这么多?”财务对着一堆单据,累得直叹气。

“设备故障换线的时间没算进去啊!”车间主任拍着桌子解释。

成本算不准,几乎是很多生产型企业都遇到过的难题。

其实啊,这问题多半不在财务算账的本事上,而在于生产现场给的数据真不真、准不准。

想把成本算得明明白白,真正做到降本增效,第一步就得把生产现场的数据搞明白。

今天就跟大家聊透成本核算里最关键的三个环节:

- BOM怎么管好

- 工时怎么记准

- 工艺怎么标准化

每个环节都给大家说说具体能怎么操作。全是干货,往下看你就知道了。

一、BOM要清晰

BOM(物料清单)是成本计算的起点,但实际工作中,不少企业的BOM根本没起到应有的作用。

我之前接触过一家家具厂,就因为BOM没管好出了问题:

他们新上了一种节省板材的工艺,每张桌子能少用0.2平米的板材,

但BOM没更新:

财务还是按原来的用量算成本,结果每张桌子的成本虚高了20块,一批5000张的订单,就因为这误判,差点就推了。

该怎么把BOM管好呢?

1. BOM得跟着工艺变

生产工艺改了,BOM必须同步改,这得有个正经的审批流程。

比如说:

车间要换一种更省料的切割方式,不能自己改了就算。

必须:

走完申请、审批的流程,然后通知财务更新BOM里的材料用量。

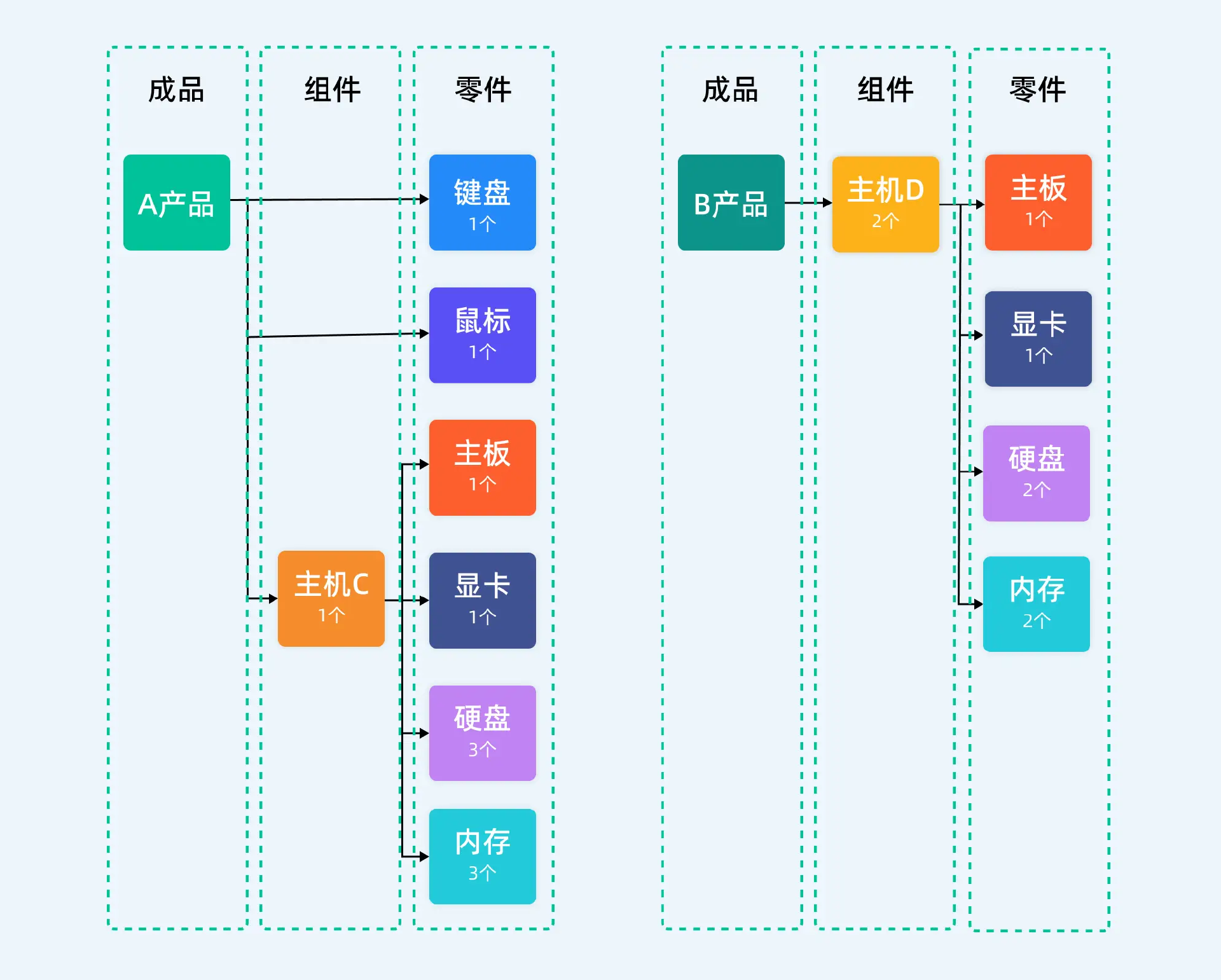

2. 复杂产品要拆细了列

不是所有产品都是一个零件组装成的,复杂点的产品得拆成“成品→半成品→原料”这样的层级。

就拿生产电脑来说:

成品是电脑,往下拆有键盘、鼠标、主机这些半成品,主机又得拆成主板、显卡、硬盘、内存这些原料,每个层级的物料都得在BOM里写清楚。

3. 用实际盘点倒逼BOM准

每月抽些关键物料盘一盘,看看实际用了多少,和BOM里的用量对不对得上。

如果:

偏差超过5%,就得马上查BOM是不是有问题。

比如:

生产零件用的螺丝,BOM里说每个零件用2个,实际盘下来平均用了2.2个,这就超过5%了。

必须赶紧复核BOM,看看是:

- 工艺变了没更新,

- 还是工人操作有浪费。

但人工核算太麻烦,可以考虑用大数据分析平台FineBI做个加工生产监控看板,把那些版本过期的、用量和实际差太多的项目自动标出来。

二、工时要算准

“工人工资按月分摊到产品上就行?”

不少企业这么干,其实这种做法太粗放了,很容易出问题。

我认识的一家玩具厂就吃过这亏:

他们生产两种玩具,A玩具工序多,每个要做15分钟,B玩具简单,每个5分钟,原来按产量分摊人工成本。

结果呢?

A玩具的人工成本摊少了,看着好像赚得多,其实是算错了,差点就把B玩具停了改产更多A玩具,幸好后来发现了。

工时怎么算才准?

记住这三条:

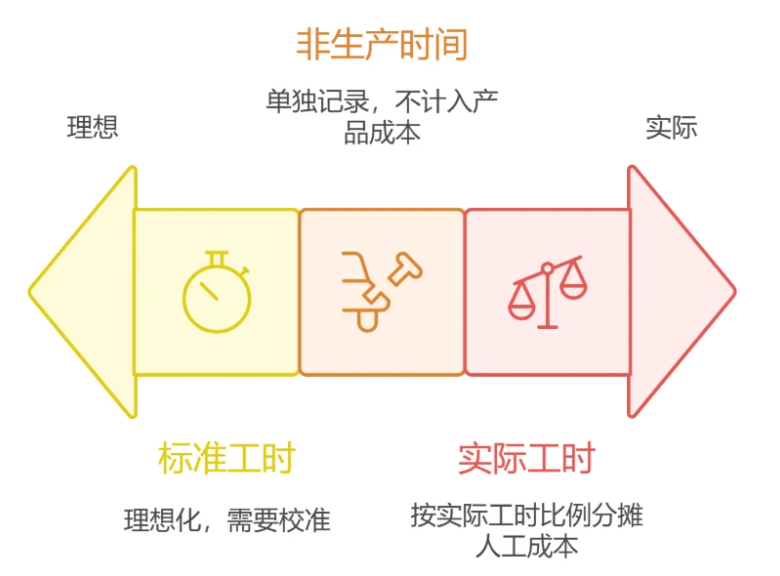

1. 标准工时不能直接当实际工时用

工艺卡上写的标准工时,得用实际生产的时间来校准。

拿装配工序来说:

标准工时写的是3分钟一个,实际生产的时候,算下来平均要4分钟,那之后就得按4分钟来算,不能还按3分钟。

但问题是:

标准是理想状态,实际生产总有各种小情况,不算准实际时间,成本肯定对不上。

2. 不是生产的时间要单独记

换模具、设备坏了修机器这些时间,不能算到产品的生产工时里,得单独记下来。

比如:

某条生产线上午换模具花了1小时,这1小时的人工成本就不能摊到当天生产的产品上,不然产品成本就虚高了。

3. 多产品分摊人工成本,按实际工时比例来

简单来说,就是谁用的工时多,就多摊点人工成本。

公式很简单:

产品应分摊的人工成本 = 总人工成本 ×(该产品实际耗用的工时÷所有产品实际耗用的总工时)

举个例子:

一个车间当月总人工成本是5万元,生产A产品用了200小时,生产B产品用了300小时,总工时是500小时。

那A产品要摊的人工成本就是5万×(200÷500)=2万,B产品就是5万×(300÷500)=3万。这样算下来,才不会出现成本分摊不公的情况。

实际操作中怎么落地?

可以在生产线上装个简单的工时记录设备,工人开始做一道工序就记个时间,结束了再记一下,这样实际工时就有了。

然后用表格或者简单的系统汇总,算出每个产品的实际总工时,再按上面的公式分摊,人工成本就准多了。

三、工艺要标准化

制造费用里,像设备折旧、水电费这些,怎么分摊到产品上,很多企业没做对。

我之前见过一家机械加工厂,他们把当月30万的设备折旧,直接按产品数量分摊。

结果出了问题:

- 精加工的产品,用的设备贵、耗电大,但数量少,按数量摊就少算了成本;

- 简单加工的产品,用的设备便宜,数量多,反而多摊了。

最后搞得产品成本一片混乱,老板都不知道哪个赚钱哪个赔钱。

给个具体的计算例子:

还是说上面的机械加工厂,当月设备折旧30万,总共运行了5000小时,那每小时的折旧就是30万÷5000=60元。

A产品是精加工,当月用了1000小时设备,那它要摊的折旧就是1000×60=6万;

B产品是简单加工,用了2000小时设备,摊的折旧就是2000×60=12万,剩下的12万摊给其他产品。

这样按实际使用时间算,就比按数量摊合理多了。

成本核算想做好,数字化可以这么一步步来:

1. 先把基础数据理顺

首先是物料得有统一的编码。

比如:

- 钢材就编个“GC001”

- 铝材编“LC002”

不能一个物料好几个名字、好几个号。

工序也一样:

- 装配就叫“ZP001”

- 焊接叫“HJ002”

这样数据才好汇总。

另外:

生产现场的设备运行时间、能耗这些,能装传感器自动记的就装上,省得人工填还容易错。

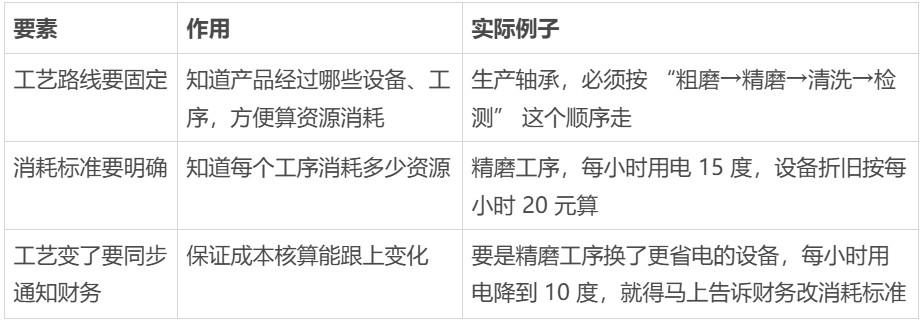

2. 把流程理清楚

按照下面流程一步步来,一般不会出错:

3. 用数据帮老板做决策

算准成本后,得能看出哪些产品赚钱多、哪些赚钱少,甚至哪些在赔钱。

可以用BI工具做个看板:

通过实时监控生产车间各项数据,了解车间生产的订单完成进度、产品产出结构、工序质量概况及生产异常情况,作为生产调度和成本核算的基础数据,一眼就能看明白。

这样一来:

哪个工序耗时长、成本高,也得能看出来,这样才能知道往哪使劲降成本。

四、总结

算准成本,真不是财务一个人埋头苦干就能成的。

它需要生产现场先算明白:

- BOM清清楚楚,用料成本才不会只有个大概;

- 工时明明白白,人工费用才摊得公平;

- 工艺规规矩矩,制造费用才分得合理。

这三大件,就是成本核算的基础。

地基打牢了,报表上的数字才有意义,你才知道哪笔订单是真赚钱,哪个环节在偷偷减少利润。

告别成本糊涂账,从搞定BOM、工时、工艺开始!算准了,省在哪、赚在哪,一目了然,降本增效才能真正落到实处。

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号