数模常见赛题题型

博客主页: [小ᶻ☡꙳ᵃⁱᵍᶜ꙳] 本文专栏: 数学建模

💯前言

数学建模竞赛涵盖了广泛的问题类型,其中最主要的题型包括:评价类、预测类和优化类。尤其是优化类赛题,是每年地区赛、国赛、美赛等数学建模竞赛中的常考题型。为此,熟练掌握各类模型对于参赛者来说至关重要。

本文将详细介绍各类赛题的特点及解决方法,包括大量代码示例,帮助你在未来的比赛中取得优异成绩。

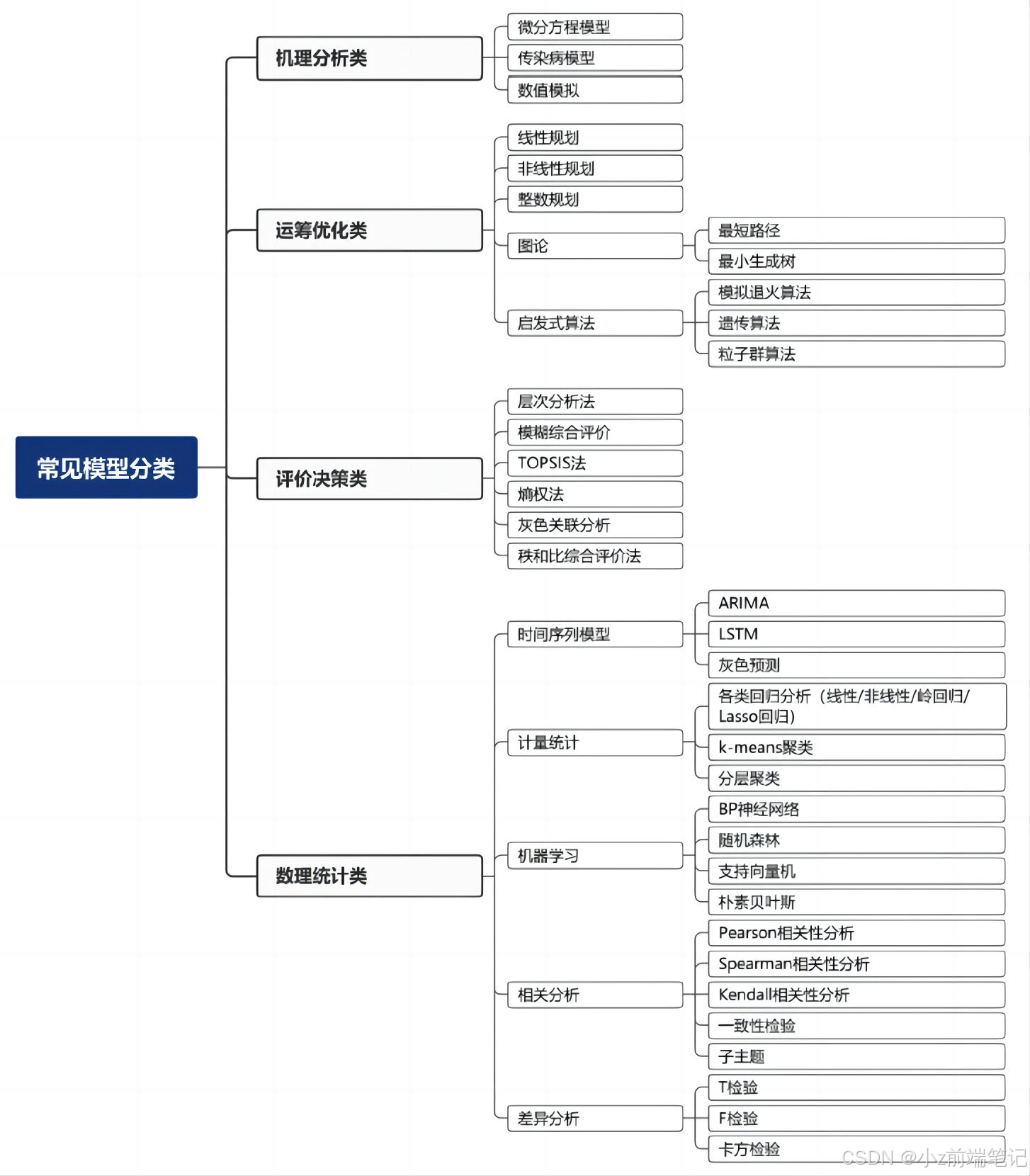

💯常见数学建模模型的分类

根据不同的应用场景,数学建模的常见模型可以分类为以下几种类型:

- 机理分析类模型:通常是基于问题的物理、化学或生物机理来建立模型。例如,基于牛顿运动定律建立的运动学模型。

- 数理统计类模型:主要用于数据的分析和预测,通常应用于金融、市场调研等场景。

- 优化模型:用于从可能的方案中找到最优的解决方法,是比赛中最常见的类型。

下图展示了常见模型的分类,尤其是机理分析类模型通常需要转换为优化问题,而数理统计类模型则主要用于预测相关问题。

常见模型分类

💯评价类赛题

1. 评价类问题的特点

评价类问题是数学建模中常见的赛题类型,主要目的是根据一些指标对目标对象进行综合评分或排序。例如:

- 2005年国赛中的长江水质综合评价

- 2010年上海世博会影响力评估

- 2014年美赛的"最好大学教练"问题

这些问题在现实生活中非常常见,例如评估旅游景点、选择最好的手机等。

2. 主客观评价问题的区别

在解决评价类问题时,首先需要确定评价指标,并根据指标对目标对象进行评分。通常,评价分为主观评价和客观评价两种方式:

- 主观评价:主要基于评估者的主观经验进行指标定权。例如,使用AHP(层次分析法)来确定各个指标的权重。

- 客观评价:基于测量数据的基本特性来综合定权,例如使用熵值法、方差分析等方法。

由于定权具有一定的主观性,不同方法确定的权重分配可能会有所不同,这可能导致评价结果的不确定性。因此,选择合理的定权方法尤为重要。

3. 常见的评价方法

为了更好地解决评价类问题,下面列举几种常见的评价方法:

AHP(层次分析法)

AHP是一种常用的主观定权方法,适用于多指标评价问题。AHP的基本步骤如下:

- 构建评价指标体系,形成层次结构。

- 通过专家打分法构建判断矩阵。

- 计算权重向量,通常使用特征值法或一致性检验。

MATLAB代码示例:层次分析法的权重计算

% 定义判断矩阵

A = [1 3 1/2; 1/3 1 1/5; 2 5 1];

% 计算判断矩阵的特征值和特征向量

[V, D] = eig(A);

% 找到最大特征值及对应的特征向量

[max_eigval, idx] = max(diag(D));

max_eigvec = V(:, idx);

% 归一化权重向量

weights = max_eigvec / sum(max_eigvec);

% 输出权重

fprintf('各指标的权重为:\n');

for i = 1:length(weights)

fprintf('w%d = %.4f\n', i, weights(i));

end熵值法

熵值法是一种常见的客观定权方法,适用于基于数据统计特性的指标权重确定。它利用信息熵的概念,来衡量各指标对系统的影响程度。

4. 如何选择合适的评价方法?

选择评价方法时,需要考虑问题的性质和数据的可获取性。如果数据量较大且具有明显的客观特性,熵值法可能更为合适。而当问题涉及到复杂的人为判断时,AHP等主观方法则更加实用。

💯预测类赛题

1. 预测类赛题的基本解题步骤

预测类赛题的核心在于根据历史数据来预测未来的趋势。其基本解题步骤如下:

- 确定目标:明确需要预测的内容,例如未来的销售量、气候变化趋势等。

- 收集数据:获得历史数据,例如时间序列数据、相关变量的观测数据等。

- 选择预测模型:根据数据的特性选择合适的预测模型。

- 验证模型:通过历史数据验证模型的准确性。

2. 常见的预测方法

以下介绍几种常见的预测方法:

时间序列分析

时间序列分析是一种经典的预测方法,适用于有规律的时间序列数据。ARIMA模型是一种常用的时间序列预测模型。

MATLAB代码示例:时间序列预测(ARIMA模型)

% 生成模拟的时间序列数据

data = cumsum(randn(100, 1)); % 随机生成累加序列,模拟时间序列

% 拟合ARIMA模型

model = arima('Constant', 0, 'ARLags', 1, 'D', 1, 'MALags', 1);

estModel = estimate(model, data);

% 进行预测

forecastSteps = 10;

[y, yMSE] = forecast(estModel, forecastSteps, 'Y0', data);

% 绘制预测结果

figure;

plot(1:100, data, 'b', 'LineWidth', 1.5);

hold on;

plot(101:110, y, 'r', 'LineWidth', 1.5);

title('时间序列预测');

xlabel('时间');

ylabel('值');

legend('原始数据', '预测值');

grid on;灰色预测模型(GM(1,1))

灰色预测是一种适用于数据较少、信息不充分的预测方法。GM(1,1)模型能够通过构建累加生成序列来进行建模。

MATLAB代码示例:灰色预测模型

% 输入原始数据

x0 = [620 630 645 660 690 710]; % 历史数据

% 累加生成序列

x1 = cumsum(x0);

% 构建背景值序列

n = length(x0);

z = zeros(1, n-1);

for i = 1:n-1

z(i) = 0.5 * (x1(i) + x1(i+1));

end

% 矩阵求解模型参数

B = [-z' ones(n-1, 1)];

Y = x0(2:end)';

U = (B' * B) \ (B' * Y);

a = U(1);

b = U(2);

% 预测未来数据

x_hat = zeros(1, n);

x_hat(1) = x0(1);

for k = 2:n

x_hat(k) = (x0(1) - b/a) * exp(-a * (k-1)) + b/a;

end

% 显示预测结果

fprintf('预测结果为:\n');

disp(x_hat);3. 如何选择合适的预测方法?

预测类问题的分析受限于数据的数量和质量。如果数据量较大且数据之间具有线性相关性,线性回归或ARIMA模型可能是比较合适的选择。而当数据量不足或数据具有较大的波动性时,灰色预测模型则更加合适。

💯优化类赛题

1. 优化类赛题的特点

优化类赛题的核心是通过数学方法,在所有可能的方案中选择最优方案,从而使目标函数达到最大化或最小化。优化类问题广泛应用于科学、工程和管理等领域,例如:

- 物流路径的最优化

- 工厂生产的最大产出

- 资金投资的最优分配

2. 优化类问题的解题步骤

解决优化类赛题的步骤如下:

- 确定决策变量:识别需要优化的变量,例如生产数量、投资金额等。

- 确定目标函数:明确需要优化的目标,例如最大化收益或最小化成本。

- 确定约束条件:找出优化过程中需要满足的限制条件,例如资源限制、时间约束等。

3. 常见的优化方法

线性规划(Linear Programming, LP)

线性规划是求解线性目标函数和线性约束条件的优化问题。常见的求解方法包括单纯形法和内点法。

MATLAB代码示例:线性规划

% 定义目标函数的系数(需要最小化)

f = [-3; -5]; % 此处为求解最大化问题,需要取相反数

% 定义约束条件系数

A = [1 0; 0 2; 3 2];

b = [4; 12; 18];

% 定义变量的下界

lb = zeros(2, 1);

% 使用linprog求解线性规划问题

[x, fval] = linprog(f, A, b, [], [], lb);

% 显示结果

fprintf('最优解为:x1 = %.2f, x2 = %.2f\n', x(1), x(2));

fprintf('最优目标函数值为:%.2f\n', -fval);非线性规划(Nonlinear Programming, NLP)

非线性规划用于解决目标函数或约束条件为非线性的优化问题。常见的求解方法包括梯度下降法、牛顿法等。

MATLAB代码示例:非线性规划

% 定义目标函数

g = @(x) x(1)^2 + x(2)^2 + x(1)*x(2) - 4*x(1) - x(2);

% 定义初始点

x0 = [0, 0];

% 使用fminunc求解非线性规划问题

[x_opt, fval] = fminunc(g, x0);

% 显示结果

fprintf('最优解为:x1 = %.2f, x2 = %.2f\n', x_opt(1), x_opt(2));

fprintf('最优目标函数值为:%.2f\n', fval);多目标优化(Multi-objective Optimization)

在一些优化问题中,可能存在多个需要同时优化的目标。例如,在产品设计中,既要追求最低成本,又要保证最佳性能。

MATLAB代码示例:多目标优化

% 定义多目标函数

g = @(x) [x(1)^2 + x(2)^2; (x(1)-1)^2 + (x(2)-1)^2];

% 定义初始点

x0 = [0, 0];

% 使用fgoalattain求解多目标优化问题

goal = [0.5, 0.5];

weight = [1, 1];

[x_opt, fval] = fgoalattain(g, x0, goal, weight);

% 显示结果

fprintf('最优解为:x1 = %.2f, x2 = %.2f\n', x_opt(1), x_opt(2));

fprintf('各目标函数的值为:f1 = %.2f, f2 = %.2f\n', fval(1), fval(2));4. 如何选择合适的优化方法?

选择合适的优化方法主要取决于目标函数和约束条件的特性。当目标函数和约束条件都是线性时,可以使用线性规划。而当它们是非线性的,则需要选择非线性规划方法。如果存在多个目标,则可以使用多目标优化方法来求解。

💯小结

本文全面介绍了数学建模中的常见赛题及其对应的模型。数学建模中的赛题主要分为评价类、预测类和优化类三大类,每种类型的问题都有其独特的特点和解决方法。

- 评价类问题主要是根据一些指标对目标对象进行评分或排序,常用的方法包括层次分析法(AHP)和熵值法。

- 预测类问题则是基于历史数据来预测未来的发展,常见的预测方法包括时间序列分析和灰色预测。

- 优化类问题则是选择最优的方案,使目标函数达到最优,常见的方法包括线性规划、非线性规划和多目标优化。

通过大量的代码示例,希望能帮助你更好地理解和掌握数学建模中的各类赛题的解题思路。数学建模不仅考察参赛者的数学功底,还要求其具备灵活运用数学工具解决实际问题的能力。希望本文能为你在数学建模比赛中提供帮助。

本文参与 腾讯云自媒体同步曝光计划,分享自作者个人站点/博客。

原始发表:2024-11-23,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号